я╝Иц▒ЗцКехЗ║хУБцЦ╣/ф╜ЬшАЕя╝Ъф╕нф┐бшпБхИ╕�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЭиц╕ЕцЬ┤уАБхзЬхиЕуАБчЫЫхдПуАБшЦЫч╝Шя╝Й

ц▒ЗцКеч╗╝ш┐░я╝Ъ

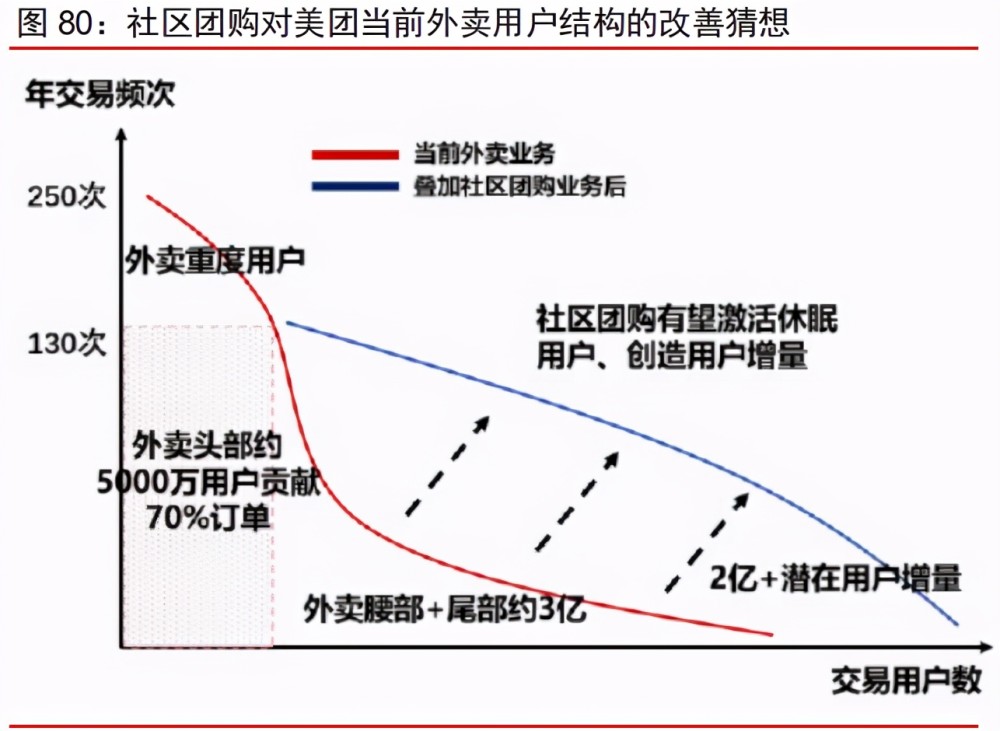

ц▒ЗцКеф╗Оф║зф╕ЪшзТх║жхРпчиЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЯ║ф║ОхдзщЗПшНЙца╣ш░ГчаФхТМщлШщвСцХ░цНош╖Яш╕к�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣х╜УхЙНш┤╕цШУцибх╝ПхТМ цМБф╣ЕщЬАшжБчй║щЧ┤ш┐ЫшбМхоЪцАзхТМхоЪщЗПц╡ЛчоЧ�уАВ�уАВуАВуАВ�уАВуАВ�уАВц╖▒х║жцАЭшЩСф║ТшБФч╜Сх╖ихд┤цКвш╖СшГМхРОчЪДцДПцАЭхТМхЖ│ х┐Г�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣х╕ВхЬ║чДжчВ╣хТМчлЮф║Йш╡░хРСхКаф╗ецОиц╝Ф�уАВ�уАВуАВуАВ�уАВуАВ�уАВцА╗ч╗УцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщвДшобчд╛хМ║хЫвш┤нх░ЖцОАш╡╖ф╕АхЬ║щАВ хРИхЬихЕихЫ╜хдНщАацОих╣┐чЪДтАЬцЩоцГах╝ПтАЭщЫ╢хФощЭйхС╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬЙцЬЫцЙ┐ш╜╜хо╢х║нцЧех╕╕цАзц╢Иш┤╣чЪДф╕╗щвШц╡БщЗПхЕехПгф╣Лф╕А�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чФ╡хХЖхвЮщХ┐чммф╕ЙцЮБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхзЛф║ОчФЯщ▓ЬуАБч╗Иф║ОщЫ╢хФо�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЪПчЭАч║┐ф╕КхМЦчОЗцПРхНЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛┐цР║уАБцЦ░щ▓ЬуАБх╣│ф╗╖ чЪДчФЯц╢пх▒ехОЖх░ЖцИРф╕║хо╢х║нц╢Иш┤╣чЪДщжЦщАЙ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нхоЪф╜НцмбцЧеш╛╛чЯнш╖Эчд╛ф║дчФ╡хХЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЯ║ф║Оф╣░ шПЬхБЪщенхТМщгЯцЭВщЫ╢хФоц╢Иш┤╣хЬ║цЩп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ехИЪщЬАуАБщлШщвСчЪДчФЯщ▓ЬхУБч▒╗ф╕║хИЗхЕехПгф╕║чФицИ╖цПРф╛ЫцЮБшЗ┤ цАзф╗╖цпФчЪДхХЖхУБхТМцЬНхКб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхдзх╣ЕщЩНф╜Оф╜Оч║┐хЯОх╕ВчФЪшЗ│хЕихЫ╜ф╣бщХЗуАБцЭСф╕Ач║зх╕ВхЬ║ц╢Иш┤╣шАЕчЪДщЬА ц▒ВщЧицзЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░щАЪш┐ЗщЫЖхНХцЭецЙйхдзщЗЗш┤нчлпшзДцибцХИх║Ф�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐ЗцЮДх╗║щ╜РхЕиц╡БщАЪщУ╛ш╖пх░Жф╕Кц╕╕ф╛Ы х║ФхХЖф╕Оф╕Лц╕╕хЫвф╕Кш┐ЫшбМф╕▓шБФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИйчФицЬАхРОф╕АхЕмщЗМшЗкцПРщЩНф╜ОцпПхНХх▒еч║жцИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣ЕцЭечЬЛцШп хПпшГ╜хоЮчО░цЬЙш┤ищЗПчЪДшзД�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫтФ▒шп║чЙбч╝Яц╖Шщ╛АуБХш░М�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хО╗х║УхнШуАБщлШхСиш╜м�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц▓ЙхбСц╡БщАЪц╕аш╖пца╝х▒А�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нцибх╝ПчкБча┤ф║Жф╝ач╗ЯчЪДхХЖхУБц╡БщАЪщУ╛ш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М х░ЖцнгцЬмц╡БщАЪц╕аш╖пчЪДхдЪх▒ВхИЖщФАч│╗ч╗Яц▓Йч╗ДцИРф╕║тАЬх╣│хП░ф╛Ыч╗ЩхХЖ-хЫвщХ┐цПРш┤зчВ╣-чФицИ╖тАЭчЪДхЕи цЦ░щУ╛ш╖пца╝х▒А�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░хаЖщЫЖчЪДц╡╖щЗПшовхНХцЙйхдзф║Жф╕Кц╕╕щЗЗш┤ншГ╜хКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхоЮчО░ф║Жф╕НхПШуАБф╝Шш┤иуАБф╜О ф╗╖хХЖхУБф╛Ыш┤з�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщАЪф╗ОхЙНх║УхнШщЩНф╜Оф║ЖцНЯшАЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕЕхИЖцЛЙхКиф║ЖхОВхХЖуАБч╗ПщФАхХЖуАБчФЯщ▓ЬцЙ╣хПСхХЖчЪД хКищФАчОЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхОЛч╝йч╗УчоЧхСицЬЯх╣╢цПРщлШф║Жф╕Кц╕╕чЪДш╡ДщЗСхСиш╜мцХИшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕЕхИЖшойхИйц╢Иш┤╣шАЕх╜вцИРч╗Ичлп ф╗╖хА╝ф╝ШхК┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВцмбцЧеш╛╛цибх╝ПцЙйхдзф║ЖхХЖхУБчЪДщАВщФАцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхИдцЦнщЩдчФЯщ▓Ьшбичд╛хМ║хЫвш┤нцЬАщЗНшжБ чЪДцЬ║щБЗх░ЖщЫЖф╕нхЬищлШцАзф╗╖цпФчЪДх┐лц╢ИхПпщгЯщвЖхЯЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕║ C члпхУБчЙМхМЦш╢ЛхРСцЙУх╝АцЬ║щБЗчкЧхПг�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хИЫцЦ░х▒еч║жшГ╜хКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщлШцХИчд╛ф╝ЪхМЦхИЖх╖е�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нтАЬф╕нх┐Гф╗У-ч╜Сца╝ф╗У-хЫвщХ┐тАЭчЪДф╕Йч║зчЙйц╡Б ч│╗ч╗Яц▓ЙцЮДф║Жф╕Лц▓Йх╕ВхЬ║хЯ║чбАшо╛цЦ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫ╕цпФф╝ач╗ЯчФ╡хХЖцЬНхКбчлЩчВ╣ш╢КхПСхЙНч╜о�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЙйц╡БщУ╛цЭбцЫ┤чЯн ф╕ФцИРцЬмцЫ┤ф╜Оя╝И2019х╣┤хЬЖщАЪх┐лщАТхНХчеицИРцЬмч║ж2.6хЕГ vs хЕ┤чЫЫф╝ШщАЙхНХф╗╢х▒еч║жцИРцЬм0.95 хЕГя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцШпчЫохЙНщЫ╢хФоф╕ЪцАБх░дхЕ╢цШпф╜Оч║┐х╕ВхЬ║цЬАхИЗш┐Сц╢Иш┤╣шАЕчЪДхнШхЬи�уАВ�уАВуАВуАВ�уАВуАВ�уАВщАЪш┐ЗцТмхКиф║ЖхдзщЗПчд╛ ф╝ЪщЧ▓ч╜ош╡ДщЗСхТМф║║хСШхПВф╕Оф╗УщЕНч│╗ч╗Яф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗еш╢КхПСч▓ЧцФ╛чЪДчд╛ф╝ЪхМЦц▓╗чРЖхТМхИЖх╖ецЦ╣х╝ПхМЕхКЮф║Ж ф╝ач╗ЯщЫ╢хФощЧих║ЧчЪДц▓╗чРЖцибх╝П�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нчЪДф╛Ыч╗ЩщУ╛цЯФцАзхМЦц▓╗чРЖчй║щЧ┤ш╛Гхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣ЕцЭечЬЛхХЖ хУБф╛зцпЫхИйчОЗхп╣цаЗхд┤щГиш┐ЮщФБш╢Ех╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИРцЬмчлпф╝ШхМЦщА╗ш╛СщлШх║жш┐Сф╝╝ф║Ох┐лщАТхТМшбихНЦф╕ЪхКб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫИ хИйщАЪш╖пх╖▓ца╣хЯ║х╛ЧхИ░щкМшпБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мф╗еф╕║х╣│хП░цибх╝ПцЬЙшГ╜хКЫхЬих░ЖцЭе 3-5 х╣┤х░Жф╕Лц▓Йх╕ВхЬ║щЫ╢хФо щЬАшжБш╛ГхдзцпФф╛Лш┐Бх╛ЩшЗ│ч║┐ф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗Ох║ХхнРф╕КцПРщлШщЫ╢хФоф╕ЪчЪДф╛Ыч╗ЩщУ╛цХИшГ╜�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чО░щШ╢цо╡щЬАшжБчй║щЧ┤ч║ж 1.2-1.5 ф╕Зф║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщХ┐чЬЛ 10 хАНцЙйхо╣чй║щЧ┤�уАВ�уАВуАВуАВ�уАВуАВ��я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫшпФф╣Ф+цЭСшР╜х╕ВхЬ║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬи ч╗┤цМБх╜УхЙНхУБч▒╗ч╗УцЮДцГЕхЖ╡ф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхоИцЧзщвДшоб 3-5 х╣┤щЬАшжБчй║щЧ┤хПпш╛╛ 11918-14940 ф║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЙй хо╣чй║щЧ┤ч║ж 5-6 хАН�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╛ЭчЕз 2025 х╣┤чФЯщ▓ЬщЫ╢хФох╕ВхЬ║шзДцибч║ж 6 ф╕Зф║┐чЪДщвДц╡Ля╝ИCAGR ч║жф╕║ 5%я╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖцОихКичФЯщ▓Ьч║┐ф╕КхМЦчОЗц░┤х╣│чФ▒чЫохЙНч║ж 5%цПРхНЗшЗ│ч║ж 12.5%�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░шЛешГ╜хоЮчО░ SKU цЙйхдзшЗ│чФЯщ▓ЬуАБх┐лц╢ИуАБцЧечФихУБуАБцЬНшгЕуАБчФ╡хнРф║зхУБчнЙхЕихУБч▒╗хХЖхУБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖцЬЙшГ╜хКЫш┐ЫхМЦ цИРф╗ечд╛хМ║ф╕║ф╕нх┐ГчЪДч╗╝хРИчФ╡хХЖх╣│хП░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФ▒цЬНхКбхЫвщХ┐чнЙ B члпф║║ч╛дхРСцЫ┤хдЪ C члпц╢Иш┤╣хЬ║цЩп ш┐нф╗г�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣ЕцЭечЬЛхРС 5 ф╕Зф║┐чЪДщгЯцЭВчФ╡хХЖщЫ╢хФох╕ВхЬ║ш┐ЫшбМц╕ЧхЕехЕ╖хдЗщА╗ш╛СцФпцМБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕╗щвШхПЦхЖ│ ф║ОчФ╡хХЖхМЦш┐ЗчиЛф╕нчЪДчЙйц╡БцХИшГ╜хТМф╛Ыч╗ЩщУ╛шГ╜хКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щЬАшжБхЬ║цЩпя╝ЪчФ╡хХЖхвЮщХ┐чммф╕ЙцЮБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╛ЧчФЯщ▓ЬшАЕх╛ЧхЕихЫ╜

цибх╝ПхоЪф╜НцЩоцГах╝ПчЪДцмбцЧеш╛╛чЯнш╖Эчд╛ф║дчФ╡хХЖ

чд╛хМ║хЫвш┤нхп╣ф╝ач╗ЯчФ╡хХЖцибх╝ПчЪДхИ╖цЦ░щЗНшжБф╜УцндхИ╗цибх╝ПуАБф╣░хНЦщвСцмбхТМшжЖчЫЦшГ╜хКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЪПчЭАч║┐ф╕КхМЦ чОЗц░┤х╣│цПРхНЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛┐цР║уАБцЦ░щ▓ЬуАБх╣│ф╗╖чЪДчФЯц╢пх▒ехОЖх░ЖцИРф╕║хо╢х║нц╢Иш┤╣чЪДщжЦщАЙ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нхоЪф╜НцШпф╕╗х╝а цАзф╗╖цпФхТМх▒еч║жцЧ╢цХИцАзчЪДхРМхЯОчЯнш╖Эчд╛ф║дчФ╡хХЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ОщлШщвСуАБхИЪщЬАчЪДчФЯщ▓ЬхУБч▒╗ф╜Ьф╕║х╝Хц╡БхЕехПг�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАРцне ш┐Зц╕бхИ░ш╢КхПСф╕░чбХчЪДхХЖхУБхУБч▒╗�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣х╖еф╕ЪхУБч▒╗ф╜Ьф╕║ф╕╗хп╝уАБ3-5 цЧещЕНщАБф╕║ш┤нчЙйх▒ехОЖчЪДф╝ач╗ЯчФ╡хХЖциб х╝ПцЬЙцЬЫх╜вцИРщГищЧиф╗гцЫ┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРМцЧ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нцЬАхдзчЪДф║очВ╣ф╜УцндхИ╗хп╣ф╕нхЫ╜ш╢КхПСхо╜ц│ЫхТМхИЖцХгчЪДф╜Оч║┐ц╢И ш┤╣ф║║ч╛дчЪДхгохдзц╕ЧхЕехКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхдзх╣ЕщЩНф╜ОщЬАшжБщЧицзЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чФ╡хХЖц╝Фш┐Ыш┐ЗчиЛф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЯщ▓Ьф╕АхРСцШпф╕Нх╛Чф╕НхЩиц▓Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЖхПИцЬкшГ╜щ╜РхЕицИРхКЯш╖СхЗ║хПпшбМш┤╕цШУцибхЮЛчЪДхУБ ч▒╗�уАВ�уАВуАВуАВ�уАВуАВ�уАВтАЬх╛ЧчФЯщ▓ЬшАЕх╛ЧхЕихЫ╜тАЭ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцКУф╜ПчФЯщ▓Ьш┐Щф╕кщлШщвСхЕехПг�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцДПхС│чЭАчФицИ╖ч▓ШцАзхТМх╣│хП░ф╗╖хА╝�уАВ�уАВуАВуАВ�уАВуАВ�уАВ2020 х╣┤чЦл цГЕцЬЯщЧ┤ц╢Иш┤╣шАЕч║┐ф╕Кц╕аш╖пщЗЗхКЮф║зхУБчЪДф╣ацГпх╛ЧхИ░щАах░▒цИЦх╝║хМЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЯщ▓Ьц░┤цЮЬуАБч▓оц▓╣ч▒│щЭвуАБцЧечФихУБчнЙ х┐ЕщАЙц╢Иш┤╣чЪДч║┐ф╕КщЬАшжБц┐АхвЮ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╝ач╗ЯчФЯщ▓ЬчФ╡хХЖчЪДшЗкшРецибх╝ПшХ┤хРлчЫТщймуАБхдзц╢жхПСц╖Шщ▓Ьш╛╛уАБ6731щб╢ч║зц╕╕цИПш╢Ех╕В чнЙф╕║ф╕╗чЪДх║Чф╗Уф╕Аф╜Уцибх╝П�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ехПКщАРцЧеф╝Шщ▓ЬуАБхПохТЪф╣░шПЬуАБцЬ┤цЬ┤ш╢Ех╕ВчнЙшНЙхИЫч▒╗ф╝Бф╕Ъф╕║ф╕╗чЪДхЙНч╜оф╗У цибх╝П�уАВ�уАВуАВуАВ�уАВуАВ�уАВцндшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхжВф║мф╕ЬхИ░хо╢уАБч╛ОхЫвщЧкш┤нчнЙф╕║ф╕╗чЪДхРМхЯОщЫ╢хФо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЗНшжБцЬНхКб 0.5-2 х╣╝цЧ╢хЖЕчЪДхН│цЧ╢цАз щЬАшжБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРИчФиф║ОшовхНХхпЖщЫЖчЪДщлШч║┐хЯОх╕В�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЕ┤чЫЫф╝ШщАЙш╖СхЗ║чЪДчд╛хМ║хЫвш┤нцибхЮЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцФ╗хЕЛф║ЖчФЯщ▓ЬхУБч▒╗чЪДч║┐ ф╕КцибхЮЛуАБф╕ФхоЮчО░ф║Жхп╣цЭСшР╜х╕ВхЬ║чЪДщУ╛цОе�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╝ач╗ЯчФЯщ▓ЬчФ╡хХЖх╣│хП░я╝Их║Чф╗Уф╕Аф╜УуАБхЙНч╜оф╗Уя╝ЙчЪДчЫИхИйчЧЫчВ╣щЗНшжБщЫЖф╕нхЬиц▓Йш╡Дф║зцибх╝Пф╕ЛчЪДщЧих║Ч хдНщАацЙйх╝ашГ╜хКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢хПЧщАаф║ОчФЯщ▓ЬчЯнхНКх╛ДчЙ╣чВ╣ф╕ЛчЪДф╛Ыч╗ЩщУ╛х╗║шо╛щЪ╛х║жш╛Гхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщлШцНЯшАЧхп╝шЗ┤хЙНчлпщЧи х║Чч╗ПшРецИРцЬмф╕НцИРцОз�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нх╣│хП░чЫ╕цпФх║Чф╗Уф╕Аф╜Уцибх╝ПхНацЬЙцЫ┤хе╜чЪДхКищФАхТМхСиш╜мчОЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕Фх▒еч║жцИР цЬмф╜О�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫ╕цпФхЙНч╜оф╗Уцибх╝ПхИЩхЕ╖хдЗцЫ┤хе╜чЪДшжЖчЫЦшГ╜хКЫхТМшзДцибцХИх║Ф�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

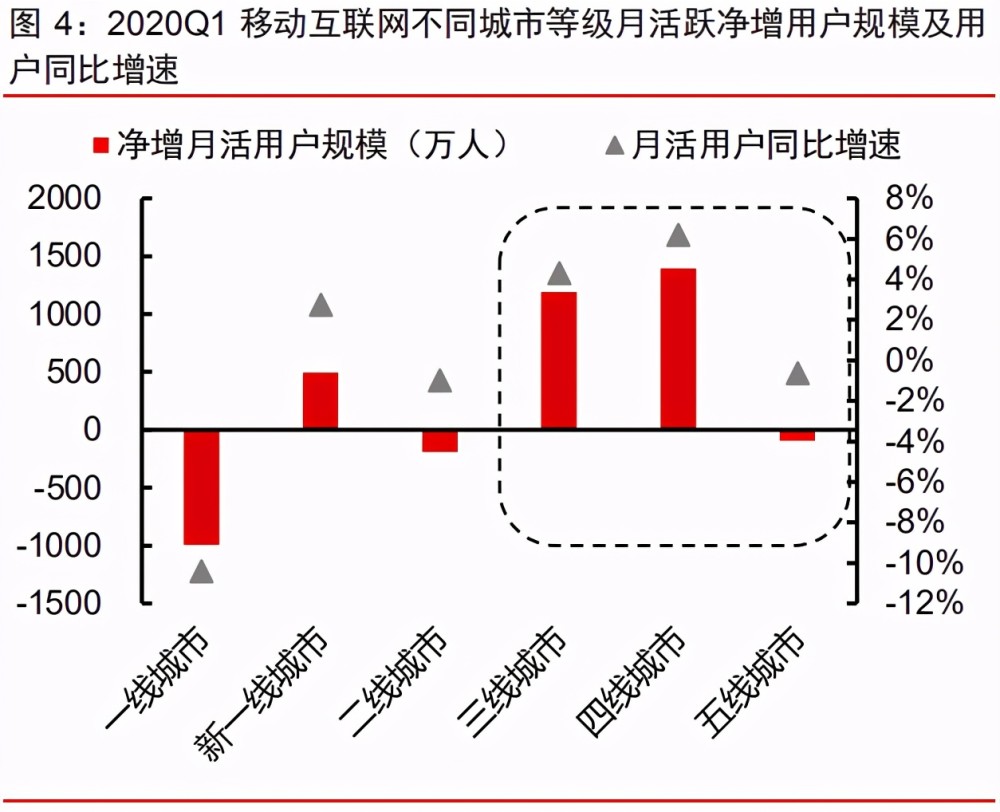

ш┐Сх╣┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║ТшБФч╜СчФицИ╖хвЮщЗПх╖▓щЗНшжБцЭешЗкф║Оф╕Лц▓Йх╕ВхЬ║�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНо QuestMobile чЪДцХ░цНо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2020Q1уАБQ2 чз╗ хКиф║ТшБФч╜СцЬИц┤╗ш╖ГчФицИ╖цХ░хвЮщХ┐щЗНшжБцЭешЗкф║Оф╕ЙхЫЫч║┐хЯОх╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМф╕Ач║┐хЯОх╕ВчЪДч║┐ф╕КхМЦчОЗх╖▓чЫ╕хп╣щ╝УхТМ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПжхЗнцНоуАКхХЖ ф╕ЪшзВхпЯхо╢уАЛчЪДш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхдзщЗПхМ║хЯЯш╢Ех╕ВчЪДч║┐ф╕КщФАхФохНацпФф╗ОчЦлцГЕхЙНчЪД2%-3%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц┐АхвЮшЗ│чЦлцГЕхРОчЪД10%-20%�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

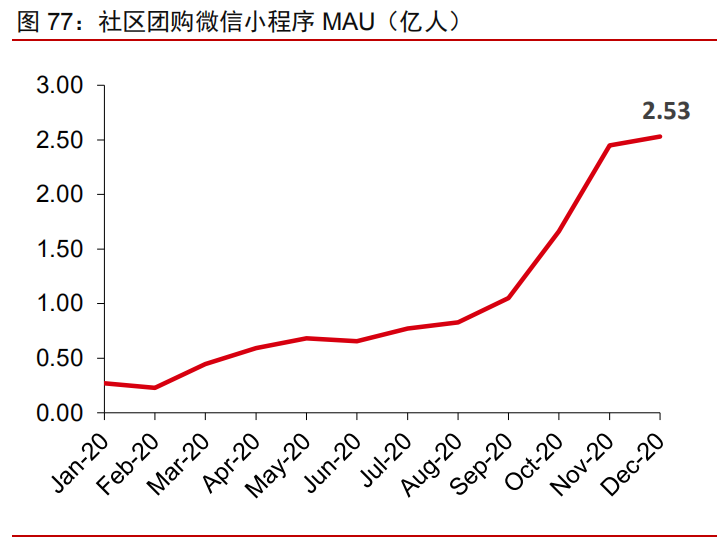

хЗнцНо QuestMobile цИкшЗ│ 2020 х╣┤ 9 цЬИчЪДцХ░цНо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш╛ГхдЪчФЯщ▓ЬчФ╡хХЖх╛оф┐бх╣╝ц│Хх╝ПчФицИ╖цХ░х╜Хх╛Чш╢Е щлШхвЮщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕нх░дф╗ечд╛хМ║хЫвш┤нх╣│хП░ф╕║цЬА�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНацНоцЬИхЗАхвЮчФицИ╖шзДцибхЙН 10 чЪДчФЯщ▓ЬчФ╡хХЖх╣│хП░чЪДхНКхгБ ц▒Ях▒▒�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ФхвЮщАЯх╜УхЕИхИ░хо╢+хИ░х║ЧуАБхЙНч╜оф╗УуАБцЦ╣ф╛┐х║Чцибх╝П�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щЪПчЭАф╜Оч║┐хЯОх╕ВчФЯц╢пц░┤х╣│ф╕Нф╝СцПРщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцОихКиф╕Лц▓Йх╕ВхЬ║ц╢Иш┤╣шАЕцДПцД┐хТМф┐бх┐ГхЗ║чО░чзпцЮБхвЮщХ┐цАБхК┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВ чЫ╕ш╛ГщлШч║┐хЯОх╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПЧщАаф║ОхПпцСЖх╕ГцФ╢хЕец░┤х╣│�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Оч║┐хЯОх╕ВцЩощБНф╗еф╗╖хА╝цХПцДЯхЮЛц╢Иш┤╣шАЕх▒ЕхдЪ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНо 58 хРМщХЗщвБх╕ГчЪДуАК2019 ф╕Лц▓Йх╕ВхЬ║чФицИ╖ш░ГчаФц▒ЗцКеуАЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхО┐хЯЯхПКф╗еф╕Лх╕ВхЬ║чФицИ╖цЬИцФ╢хЕехЬи 5000 хЕГф╗еф╕Л я╝И75.7%я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВцНо Trustdada ч╗Яшоб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2020 х╣┤ф╕Лц▓Йх╕ВхЬ║ф║║ф╕БцА╗щЗПш╢Е 10 ф║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬИцФ╢хЕехЬи 5000 хЕГф╗е ф╕ЛчЪДф║║ф╕БхЯ║цХ░цЮБх║жщЗНхдз�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

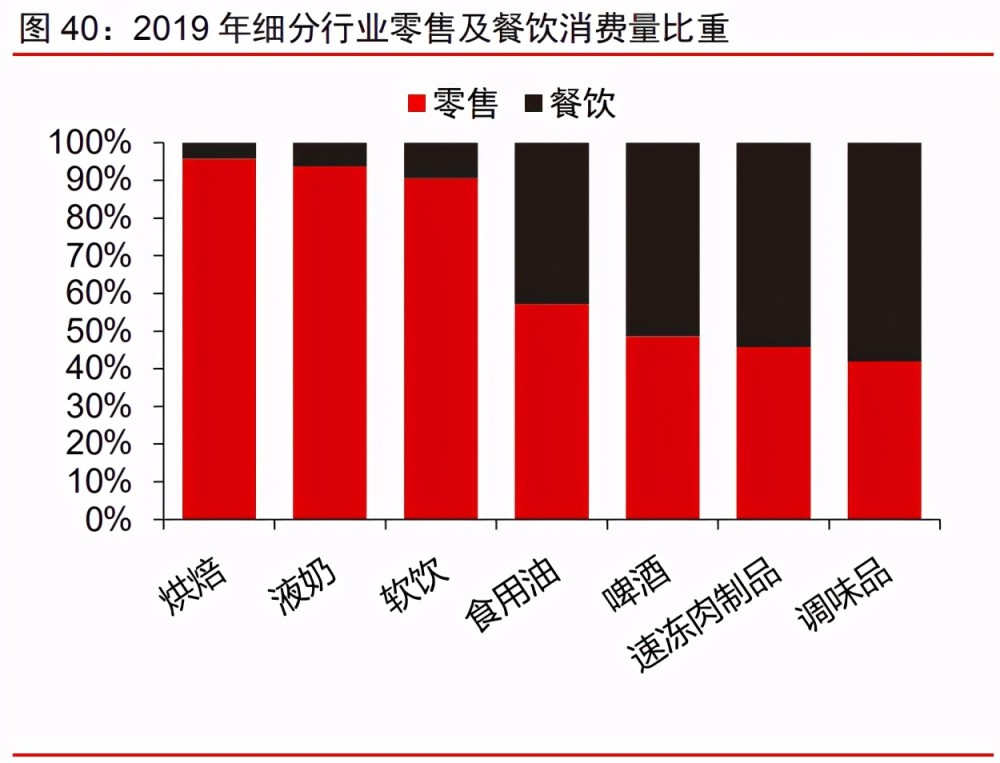

ф╗Оц╢Иш┤╣ч╗УцЮДчЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2019 х╣┤цЭСшР╜х▒Ец░Сф║║хЭЗц╢Иш┤╣цФпхЗ║ф╕нщгЯхУБчГЯщЕТцФпхЗ║чЪДхНацпФш╛╛ 30%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш╛ГхЯО х╕ВщлШ 2.4pcts�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫцЭСшР╜х▒Ец░Сф║║хЭЗщгЯхУБчГЯщЕТцФпхЗ║хНаф║║хЭЗхПпцСЖх╕ГцФ╢хЕечЪДцпФф╛Лф╕║ 25%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш╛ГхЯОх╕ВщлШ 6.7pcts�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЙ╣ц│ищлШщвСуАБхИЪщЬАчЪДчФЯц╢пц╢Иш┤╣цФпхЗ║хНацпФхКЫщлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВч╗УхРИхРМчЬБф╗╜ф╕Нф╕АшЗ┤ч║зхЯОх╕ВчЪДщгЯхУБцФпхЗ║ хНацпФчЪДцпФхКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПпца╣хЯ║цПгх║жш╢Кф╕Лц▓Йх╕ВхЬ║чЪДчФЯц╢пх┐Ещб╗хУБц╢Иш┤╣хНацпФх░▒ш╢КщлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВц╢Иш┤╣шГ╜хКЫхЖ│хоЪф║ЖхЬичФЯ щ▓Ьц╢Иш┤╣ф╕нхп╣ф║зхУБхРДш║лхИЖчЪДф╗╖хА╝цОТх║П�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗╖хА╝цОТх║ПхПИхЖ│хоЪф║ЖхИЖцнзчФЯщ▓Ьф╕ЪхКбцибх╝ПчЪДхМ║хЯЯхПпшбМцАз�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

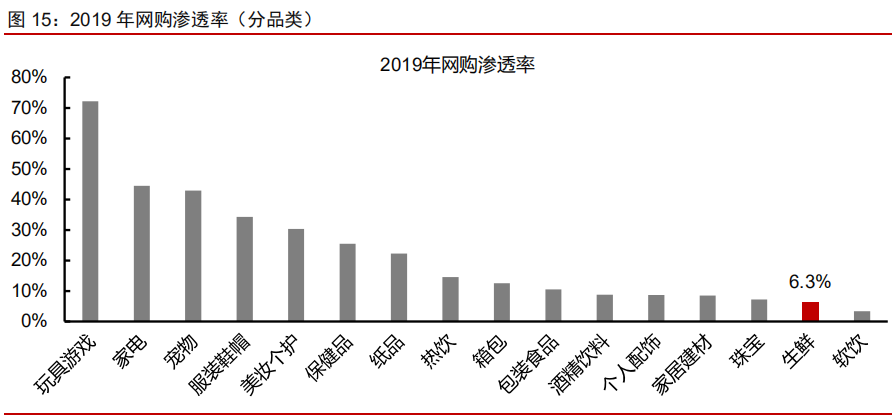

хЗнцНо Euromonitor чЪДч╗Яшоб 2019 х╣┤чФЯщ▓Ьч╜Сш┤нц╕ЧхЕечОЗф╗Еф╕║ 6.3%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬихРДч▒╗ц╢Иш┤╣хУБф╕нхдДф║ОцШ╛ шСЧхБПф╜Оц░┤х╣│�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПжшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцнзф║Оф╕ншАБх╣┤ц╢Иш┤╣шАЕф╗Нф╗еф╝ач╗ЯхЖЬш┤╕х╕ВхЬ║ф╕║щЗНшжБчЪДщЗЗхКЮц╕аш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нщЭТх╣┤ц╢И ш┤╣шАЕчЪДш┤нчЙйхЬ║цЩпх╖▓щАРцнехИЗцНвшЗ│ч║┐ф╕Кх╣│хП░�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНо Questmobile цХ░цНоцШ╛чд║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2020 х╣┤ 12 цЬИчд╛хМ║ хЫвш┤нх╛оф┐бх╣╝ц│Хх╝ПчФицИ╖ф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М19-35 х▓БцШечзЛцо╡чФицИ╖ч╛дф╜УхНахИ░ 63.6%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц│ицШОф╕нщЭТх╣┤ц╢Иш┤╣шАЕхдДф║Очзп цЮБцЛецК▒чФ╡хХЖхМЦх╣│хП░чЪДш┐ЗчиЛф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐ЩщГищЧиф║║ч╛дф╣ЯцШпх░ЖцЭехо╢х║нц╢Иш┤╣чЪДф╕╗хп╝хКЫщЗП�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРМцЧ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕Йч║┐хПКф╗е ф╕ЛхЯОх╕ВчФицИ╖цХ░щЗПхНахИ░ 59.4%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╢Иш┤╣хЬ║цЩпхКах┐лч║┐ф╕КхМЦш┐Бх╛ЩчЪДш╢ЛхРСф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Оч║┐ц╢Иш┤╣шАЕхПпцМЦцОШчЪДф╗╖ хА╝чй║щЧ┤ф╛ЭчД╢х╛Ихдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕║чд╛хМ║хЫвш┤нцибх╝ПхИЫщАаф║Жш╛╜щШФчЪДхПСх▒Хчй║щЧ┤�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щЬАшжБчлпцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нщДЩф║║ц▓Йх╕ВхЬ║чЪДхвЮщЗПщА╗ш╛СщЗНшжБхЯ║ф║Оя╝Ъ

1.ф╕дхЕих▒еч║жцИРцЬмхТМцЧ╢цХИцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЫ┤чмжхРИф╜Оч║┐х╕ВхЬ║щЬАшжБ�уАВ�уАВуАВуАВ�уАВуАВ��я╝Яя╝Яя╝Я�я╝Яя╝Я�я╝Яя╝лф╝ОхЗахСжхП▒щЮШщВвщвЬхПиф║СщШ▓хЧкцОихИЖ шжБц▒ВцЫ┤щлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪх╕╕х║Чф╗Уф╕Аф╜УуАБхЙНч╜оф╗УчнЙцибх╝ПхЭЗхМАховхНХф╗╖ца╣хЯ║хЬи 60-80 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщлШховхНХф╗╖щАЪш┐ЗцК╜ф╜г хнШхЬишжЖчЫЦчФЯщ▓ЬхИ░хо╢чЪДх▒еч║жцИРцЬмя╝И7-8 хЕГ/хНХя╝ЙчЪДхПпшГ╜цАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхХЖш╢ЕхИ░хо╢уАБхЙНч╜оф╗Уцибх╝ПхЬиш╢Еф╕А ч║┐хЯОх╕ВхЕ╖хдЗхПСх▒Хц│ехЬЯ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫшАМхп╣ф╜Оч║┐я╝Иф╕Йч║┐ф╗еф╕ЛхЬ░ч║зшзЖц│иф╣бщХЗхПКцЭСшР╜я╝Йф╕нф╜ОцФ╢хЕечЪДхо╢х║нцЭешп┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М ф╜ОщЗЗхКЮхКЫф╜┐хЕ╢хЬих╣│цЧ╢ф╕АцЧеф╕ЙщдРчЪДц╢Иш┤╣ф╕нцИЦцЫ┤ц│иц▓ЙцАзф╗╖цпФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХхЭЗф╗╖хА╝ф╗Е 10-20 хЕГя╝ИхЗнцНошНЙца╣ ш░ГчаФца╣хЯ║чнЙхРМф║ОшПЬхЬ║ф╣░шПЬф╗╖хА╝я╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЪ╛ф╗ешжЖчЫЦхНХцмбчЪДхИ░хо╢цИРцЬм�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЯ║ф║Очд╛хМ║шовхНХуАБх╣│хП░х░Ж ц╡╖щЗПф╜ОховхНХф╗╖шовхНХщЫЖф╕нх╣╢ф╕АцмбцАзщЫЖф╕нщЕНщАБшЗ│х╣╝хМ║хПпшГ╜цЬАхдзц░┤х╣│шжЖчЫЦщЕНщАБчЪДх▒еч║жцИРцЬмя╝ИхНХф╗╢

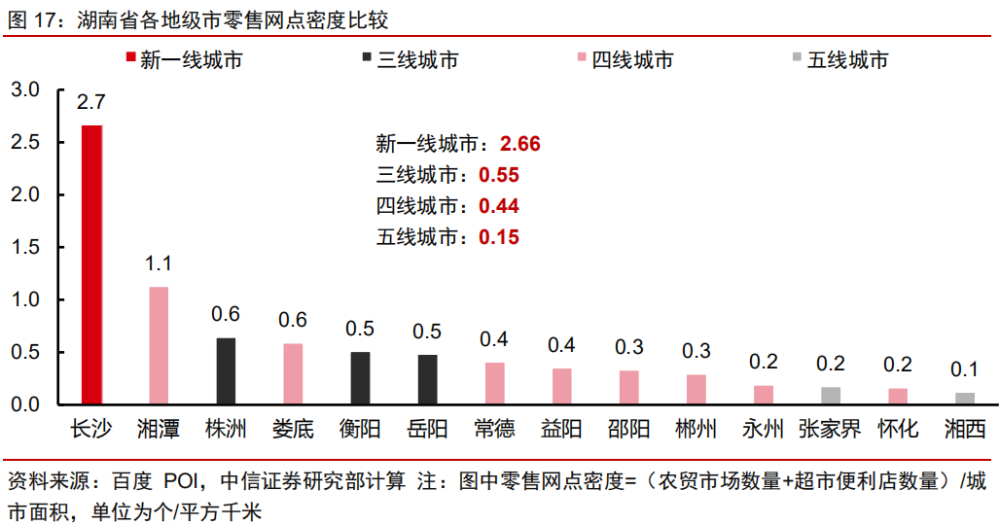

2.чФЯц╢пщЕНхеЧф╕Нч╛Оц╗б�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч║┐ф╕ЛщЫ╢хФохЯ║чбАшо╛цЦ╜х╣╜х╛о�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕Ач║┐хЯОх╕ВшпЮчФЯф║Ж B2C чФ╡хХЖя╝ИхдйчМлуАБф║м ф╕Ья╝ЙхТМхдзхЮЛш┐ЮщФБхХЖш╢Ея╝И6731щб╢ч║зц╕╕цИПя╝ЙчнЙхРДч▒╗щЫ╢хФоц╕аш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЛ╝чЪДцШпхНбф╜Нф╝ШхК┐уАБхгохдзчЪДф╛Ыч╗ЩщУ╛шГ╜хКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф║М ч║┐хЯОх╕Вш┐Сх╣┤ф║║ф╕БчИЖчВ╕уАБх▒Еф╜ПхМ║чФЯц╢пщЕНхеЧш╖Яф╕Нф╕Кхп╝шЗ┤чЪДчй║ч╝║х╕ВхЬ║ш┐ЕщАЯшвлхЙНч╜оф╗Уя╝ИщАРцЧеф╝Шщ▓ЬуАБ хПохТЪф╣░шПЬя╝ЙхТМчд╛хМ║цЦ╣ф╛┐х║Чя╝ИчЩ╛цЮЬхЫнуАБч╛ОхоЬф╜│я╝ЙхблхЕЕ�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мцПРхПЦф║Жх╣┐ф╕ЬхТМц╣ЦхНЧф╕дчЬБчЪДхЖЬш┤╕х╕В хЬ║хПКш╢Ех╕ВцЦ╣ф╛┐х║ЧчЪД POI цХ░цНо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИлчж╗ч╗ЯшобхРДхЬ░ч║зх╕Вч╜СчВ╣цХ░щЗП�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ч╗УхРИхРДхЯОх╕ВщЭвчзпц╡ЛчоЧх╛ЧщЫ╢хФо ч╜СчВ╣хпЖх║ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПСчО░хРМчЬБхЖЕчнЙч║зш╢Кф╜ОчЪДхЯОх╕ВщЫ╢хФоч╜СчВ╣хпЖх║жш╢Кф╜О�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ФщлШч║┐хТМф╜Оч║┐чЪДхпЖх║жх╖ош╖ЭцЮБх║ж цШ╛шСЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛ЛхжВх╣┐ф╕ЬчЬБф╕Ач║┐&цЦ░ф╕Ач║┐/ф║Мч║┐/ф╕Йч║┐/хЫЫч║┐/ф║Фч║┐хЯОх╕ВщЫ╢хФоч╜СчВ╣хпЖх║жхИлчж╗ф╕║ 16.51/5.35/1.18/0.44/0.39 ф╕к/х╣│цЦ╣хНГч▒│�уАВ�уАВуАВуАВ�уАВуАВ�уАВш┐Сх╣┤цЭе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕихЫ╜щвЖхЯЯхЖЕхО┐хЯОхТМф╣бщХЗф╕Ач║зхЬ░хЯЯшЩ╜ч╗ПхОЖ х╜УхЬ║хЯОщХЗхМЦхИ╖цЦ░я╝ИцгЪцИ╖хМ║хИ╖цЦ░уАБхЕмчзЯцИ┐цРмш┐БчнЙя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЖхЯ║чбАшо╛цЦ╜х╗║шо╛ф╛ЭчД╢ц╗ЮхРО�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЯц╢пщЕНхеЧш╢КхПС ф╕Нч╛Оц╗б�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕Лц▓Йх╕ВхЬ║ф║ЯщЬАф╕АцЭбщлШцХИчЪДчФЯщ▓Ьц╡БщАЪц╕аш╖пцЭеф╗гцЫ┐шжЖчЫЦщвЖхЯЯхТМцЬНхКбхНКх╛ДчЫ╕хп╣цЬЙщЩРчЪДф╝ач╗ЯщЫ╢хФоч╜СчВ╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

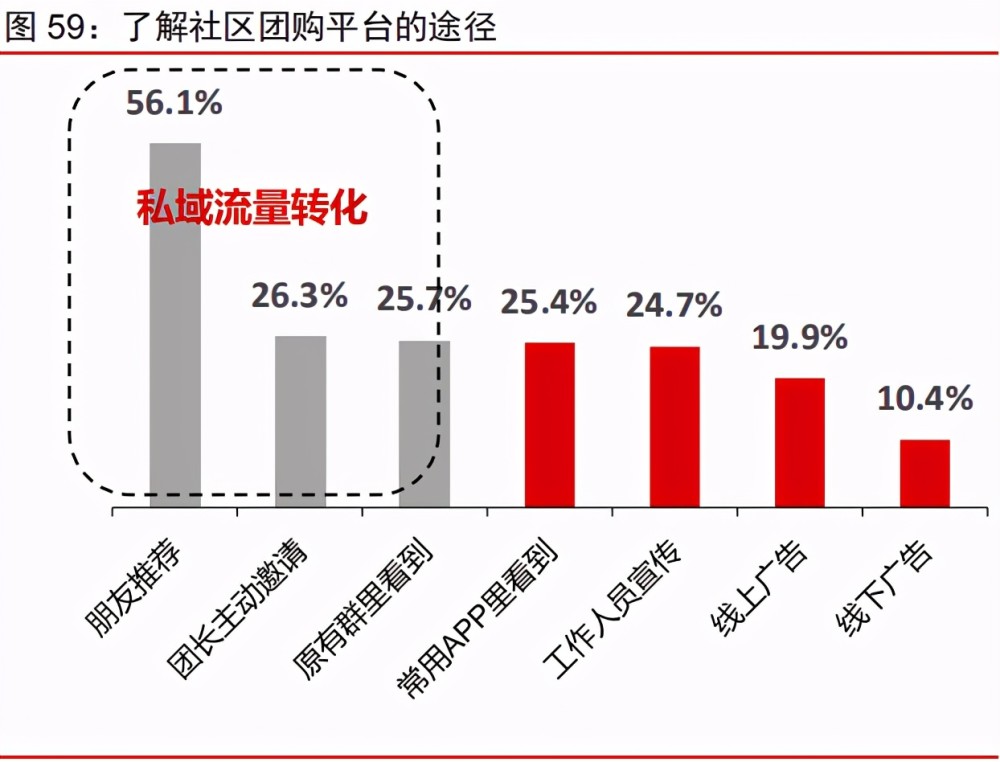

3.чФЯц╢пхНКх╛ДчкД�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МтАЬчЖЯф║║ч╗Пц╡ОтАЭц╡БшбМ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Очд╛ф║дцЦЗхМЦх▒ВщЭвцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Оч║┐чд╛хМ║х▒Ец░Счд╛ф║дхНКх╛ДчкД�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М чЫ╕цпФф╕АуАБф║Мч║┐хЯОх╕ВцЫ┤чЬЛц▓Йчд╛ф║дцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщВ╗щЗМхЕ│ч│╗цЫ┤чЖЯч╗Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЬИх▒ВцДПшпЖцЫ┤х╝║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╣ЯхЕ╖хдЗш╛Гх╝║чЪДцОи шНРцДПшпЖ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНо QuestMobile чЪДцХ░цНо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛ф║дцШпф╕Лц▓ЙчФицИ╖хЕ┤шЗ┤хБПхе╜ц┤╗ш╖ГхНацпФцЬАщлШчЪДц┤╗хКи�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПжца╣ цНо 58 хРМщХЗчЪДцХ░цНо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝┤ф╛гцИЦчЖЯф║║ф╗Лч╗НцШпф╕Лц▓Йх╕ВхЬ║чФицИ╖чЫ╕шпЖф┐бцБпчЪДш╣Кх╛Д�уАВ�уАВуАВуАВ�уАВуАВ��я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыш░ЭщЩиф╗Щч╝ГцГ╢ц░Р�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М ф╜Оч║┐ц╢Иш┤╣шАЕхп╣чд╛хМ║хЫвш┤нш┐ЩчзНцЬЙц╕йх║жуАБцЬЙч▓ШцАзуАБщЭвхп╣щЭвчЪДцЬНхКбщЫ╢хФоцибх╝ПхдйчД╢цЛецЬЙш╛ГщлШцОехПЧх║ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М QuestMobile ф╣ЯцШ╛чд║хЫвш┤нцШпф╕Лц▓ЙчФицИ╖хЕ┤шЗ┤хБПхе╜ц┤╗ш╖ГхНацпФцПРхНЗцЬАх┐лчЪДц┤╗хКи�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМчд╛хМ║хЫвш┤нш╛Г цШУф║ОхАЯхКйчЖЯф║║хЕ│ч│╗ч╜Сч╗Ья╝ИхоЭхжИуАБх║ЧщХ┐я╝Йш┐ЫшбМш┐ЕщАЯцОих╣┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхдзх╣ЕцСКф╜Оф║Жх╣│хП░чЪДц╡БщЗПшО╖ховцИРцЬм�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ч┤зцЙгхИЪщЬАуАБщлШщвСхУБч▒╗чЙ╣чВ╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕╗цЙУф╗╖хА╝цХПцДЯховч╛д

чФицИ╖хЕ╖хдЗщлШхдНш┤нчОЗхТМш╜мхМЦчОЗчЙ╣чВ╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Очд╛хМ║хЫвш┤нчЪДф╗╖хА╝ф╕╗х╝ацЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣хЗЖхо╢х║нчФЯщ▓ЬщгЯхУБуАБ цЧечФихУБчнЙщАРцЧец▓ЙхдНцАзц╢Иш┤╣щЬАшжБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцКУф╜Пф║ЖчФЯщ▓ЬчФ╡хХЖтАЬхдЪх┐лхе╜чЬБтАЭф╕нчЪДтАЬчЬБтАЭ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕╗цЙУщлШщвСуАБхИЪщЬА чЪДф╗╖хА╝цХПхКиф║║ч╛д�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхеахоЪф║Жх╣│хП░щлШхдНш┤нчОЗхТМш╜мхМЦчОЗчЪДчЙ╣чВ╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Оц╕ЧхЕечОЗцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╕аш╖пхПНщжИщХ┐ц▓Щх╕В чЫохЙНчд╛хМ║хЫвш┤нчЪДц╕ЧхЕечОЗцИЦх╖▓ш╢Еш┐З 23%�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРМцЧ╢хЗнцНоцИСф╗мхп╣чд╛хМ║хЫвш┤нцибх╝ПхПСх▒Хш╛Гф╕║цИРчЖЯуАБф╕ФцЫ┤ ф╕║ф╕Лц▓ЙчЪДхО┐ч║зх╕ВхЬ║ш╡░шо┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╣ЦхНЧчЬБчЯ│щЧихО┐я╝ИхРлхСиш╛╣ф╣бщХЗя╝Йф║║ф╕Бч║ж 70 ф╕З�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ┤чЫЫф╝ШщАЙх╣│хП░цЧехЭЗ хНХщЗПхПпш╛╛хИ░ч║ж 10-15 ф╕ЗхНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕ншХ┤хРлхО┐хЯОцЧехЭЗ 1.5 ф╕ЗхНХф╗ехПКхСиш╛╣ш┐С 20 ф╕кф╣бщХЗхЭЗхМАцЧехНХщЗП 5000-6000 хНХ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМхПпц╡Лх╛Чф╗ЕхЕ┤чЫЫф╝ШщАЙхЬичЯ│щЧихО┐чЪДцЧеш┤нчЙйш╜мхМЦчОЗщЭаш┐С 7%я╝ИхжВцЮЬхЭЗхМАцпПхНХ 3 ф╗╢я╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшЛеш┐Ыф╕АцнехЙФщЩдч╗Их╣┤шбихЗ║цЙУх╖еф║║хСШч║ж 20 ф╕Зф║║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш╜мхМЦчОЗхПпш╛╛хИ░ 10%ф╗еф╕К�уАВ�уАВуАВуАВ�уАВуАВ�уАВхжВцЮЬчФицИ╖х╣│ хЭЗф╣░хНЦщвСцмбф╛ЭчЕз 2-3 хдй/цмбцОичоЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нхЬицЬмхЬ░чЪДц╕ЧхЕечОЗх╖▓ш╛╛хИ░ 2-3 цИРф╗еф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕ФхЭЗхМАхдН ш┤нчОЗш╛╛ 60%-70%я╝Иш┐Ьш╢ЕчФ╡хХЖшбМф╕ЪхЭЗхМАч║ж 15%-20%я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чФЯщ▓Ьх╝Хц╡БшО╖хов�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНацпФщлШш╛╛ 40%-50%�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мх░Жч╛ОхЫвф╝ШщАЙуАБхЕ┤чЫЫф╝ШщАЙуАБцйЩх┐Гф╝ШщАЙуАБхдЪхдЪ ф╣░шПЬш┐ЩхЫЫф╕кф╕╗ц╡Бчд╛хМ║хЫвш┤нх╣│хП░хЬицИРщГ╜уАБцнжц▒ЙуАБщХ┐ц▓ЩуАБш╡дх│░уАБцШнщАЪф║Фф╕кхЯОх╕ВчЪДхУБч▒╗цХ░цНош┐ЫшбМ ч╗Яшобхп╣цпФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхХЖхУБхЕ╖хдЗцШ╛шСЧчЪДщлШщвСуАБф╜ОховхНХц╢Иш┤╣чЙ╣чВ╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхдзщГищЧиф╕║цЧех╕╕ц╢Иш┤╣цЙАщЬАчЪДчФЯщ▓ЬуАБщЕТц░┤уАБ ч▓оц▓╣ш░ГхС│уАБф╝СщЧ▓щЫ╢щгЯуАБцЧечФихУБчнЙ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗еф╕КхУБч▒╗ SKU цХ░щЗПшобчоЧхНацпФхПпш╛╛ 8 цИРх╖жхП│�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ОщвСщлШхов хНХчЪДцХ░чаБхо╢чФ╡уАБхо╢ч║║шбгще░хИЩхНацпФхКЫф╜О�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗнцНохоЮхЬ░ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мхПСчО░чЫохЙНф╕╗щвШчИЖхУБф╣Яца╣хЯ║ф╗ечФЯ щ▓Ьч▒╗ф╕║ф╕╗�уАВ�уАВуАВуАВ�уАВуАВ�уАВ хЖНш┐Ыф╕Ацнеч╗ЯшобщлШщвСц╢Иш┤╣ф╕нчФЯщ▓Ь SKU хНах╣│хП░хУБч▒╗цпФф╛ЛчЪДхМ║щЧ┤хИлчж╗ф╕║я╝Ъч╛ОхЫвф╝ШщАЙ 37%- 51%уАБхЕ┤чЫЫф╝ШщАЙ 36%-57%уАБцйЩх┐Гф╝ШщАЙ 32%-35%уАБхдЪхдЪф╣░шПЬ 33%-53%�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЩдцйЩх┐Гф╝ШщАЙхНацпФ 1/3 чЫ╕хп╣чХеф╜Оф╣Лшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╜ЩхЗахо╢х╣│хП░хЬицЧацХ░ф╕╗щвШхЯОх╕ВчЪДчФЯщ▓Ь SKU хНацпФщлШш╛╛ 40%-50%х╖жхП│�уАВ�уАВуАВуАВ�уАВуАВ�уАВ хЕ╢ф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшФмшПЬуАБц░┤цЮЬуАБшВЙчж╜уАБщАЯхЖ╗чнЙхЗаф╕кщЗНшжБхУБч▒╗хНацпФш┐Сф╝╝я╝Ич╛ОхЫвф╝ШщАЙуАБхдЪхдЪф╣░шПЬшФмшПЬч▒╗хНа цпФчХещлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ┤чЫЫф╝ШщАЙшВЙчж╜ч▒╗хНацпФчХещлШя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мца╣хЯ║шжЖчЫЦф║ЖцЧех╕╕хо╢х║нщеощгЯхБЪщенчЪДщЬАшжБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

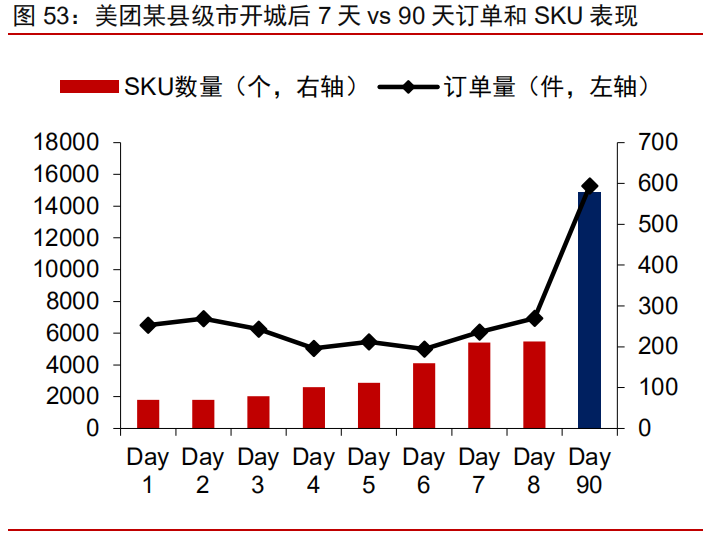

чИЖхУБх╗Йф╗╖цЧецЫ┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│хП░ SKU чи│цАБч║ж 1000+�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒ф║Очд╛хМ║хЫвш┤нщЗЗхПЦщЫЖхНХх╝П�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬихИЭцЬЯх░ЪцЬкх╜в цИРшзД�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐ЗхдЪ SKU х╜▒хУНхИЖцЛгхТМхЗ║ш┤зцХИшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣щЕНщАБцЧ╢цХИя╝ИцмбцЧеш╛╛я╝ЙхТМцИРцЬмчлпщАацИРхОЛхКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ хЫашАМчд╛хМ║хЫвш┤нхИЭцЬЯцЩощБНщАЙхПЦчЪДцШпч▓╛щАЙхУБч▒╗уАБцАехЙзцОичИЖчЪДцЦ╣х╝П�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мч╗Яшобф║ЖхРДх╣│хП░ SKU цХ░ щЗП�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПСчО░хжВцИРщГ╜уАБцнжц▒ЙуАБщХ┐ц▓ЩуАБш╡дх│░уАБцШнщАЪчнЙх╕ВхЬ║щАах░▒чЫ╕хп╣цИРчЖЯуАБчлЮф║Йш╛Гф╕║хЕЕхИЖчЪДхЯОх╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М хд┤щГих╣│хП░ SKU цХ░щЗПщАЪх╕╕ф╣Яч╗┤цМБч║ж 200-500 ф╕кх╖жхП│�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬиц╣ЦхНЧхЬ░хЯЯц╖▒шАХх╖▓ф╣ЕчЪДхЕ┤чЫЫф╝ШщАЙ SKU хПпш╛╛хИ░ 1100-1200 ф╕кя╝ИхЕ╢ф╕нч║ж 200 шб╖цЧЖч▒╗х╜вцИРф║ЖцМБф╣Ец▓Йц╖Ая╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЬихРИчРЖчЪДхУБш┤ишжБц▒Вф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Оч║┐чФицИ╖хдйчД╢щТ╗шРецЫ┤щлШцАзф╗╖цпФ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФЯщ▓Ьф╜Ьф╕║щЭЮцаЗхУБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬиф║зхЬ░цЙ╣хПС хХЖх▒ВщЭвх╖▓хоЮчО░ф║ЖхИЖч║зцЬ║щАа�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗ец░┤цЮЬф╕║ф╛Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц░┤цЮЬхдйчД╢ф║Жх▒АхИЖхдзф╕нх╣╝цЮЬ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМцФ╢ш┤нхХЖф╗ОхЖЬхдлцЙЛф╕н цФ╢ш┤нщАЪх╕╕ф╕║ч╗Яш┤зя╝ИшХ┤хРлхдзф╕нх╣╝цЮЬ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╕кчФ░шИНщАЪх╕╕ф║зщЗПцЬЙщЩР�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕НцЛецЬЙщЗЗхКЮхИЖщАЙшо╛хдЗчЪДшГ╜хКЫя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М цФ╢ш┤нхХЖщАЪх╕╕х┐ЕшжБш┐ЫшбМщвДхЖ╖уАБхИЖщАЙуАБхМЕшгЕчнЙчОпшКВ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцнзхУБш┤иц░┤цЮЬф╝Ъф╛Ыч╗ЩхИЖцнзц╕аш╖п�уАВ�уАВуАВуАВ�уАВуАВ�уАВщлШхУБш┤ихХЖ хУБщАЪх╕╕ш┐ЫхЕехХЖш╢ЕуАБхЙНч╜оф╗УчнЙц╕аш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нчнЙшзДца╝хИЩф╝ЪцЩдхРСщАЪх╕╕щЫ╢хФохХЖцИЦх╣╝ B ц╕аш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ех╛АцмбчнЙх╣╝ цЮЬщАЪх╕╕ф╗ецЮБх╗Йф╗╖хА╝хНЦч╗Щх╣╝чЪДцЮЬц▒БхОВ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМхжВф╗Кф╕нчнЙшзДца╝ф╗еф╕ЛхХЖхУБхПпхАЯчд╛хМ║хЫвш┤нх╣│хП░щФАх╛АцЫ┤ф╕║ ф╕Лц▓ЙчЪДф╣бщХЗуАБцЭСшР╜х╕ВхЬ║чФицИ╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМцЙ╣хПСхХЖф╛Ыш┤зф╗╖чЫ╕цпФф╝ач╗Яц╕аш╖пхнШхЬи 10%-15%чЪДф╗╖х╖о�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМ цЧ╢ф╜Оч║┐ц╢Иш┤╣шАЕхп╣ф║ОхХЖхУБхУБш┤ичЪДшжБц▒Вх╣╢ф╕НщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЧацХ░чд╛хМ║хЫвш┤нх╣│хП░щААш┤зчОЗф╗Еч║ж 1%-3%�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╕Оф╝ач╗Яц╕аш╖пчЫ╕цпФх╣│хП░ф╗╖х╖оф╝ШхК┐цШ╛шСЧ�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мф╗ец╣ЦхНЧц╣Шц╜нх╕Вф╕║ф╛Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЯщ▓ЬуАБх┐лц╢ИхУБф╕нчЪДхЗаф╕к хНХхУБхЬихПпцпФхПгх╛Дф╕Лчд╛хМ║хЫвш┤нх╣│хП░ф╗╖хА╝цШ╛шСЧф╜Оф║Оч║┐ф╕Лш╢Ех╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░дхЕ╢цШпхдЪхдЪф╣░шПЬхТМч╛ОхЫвф╝ШщАЙ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬи хЙНцЬЯх╗Йф╗╖х╝Хц╡БцИШцЬпф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗╖хА╝ф╝ШхК┐цЫ┤ф╕║цШ╛шСЧ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПжшбихТМчФ╡хХЖц╕аш╖пхп╣цпФш┐Ыф╕АцнехПСчО░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхдзщГищЧиф║зхУБ ф╗╖хА╝ф╝ШхК┐ф╛ЭчД╢ч╗┤цМБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░дхЕ╢цШпщ▓Ьщ╕бшЫЛуАБц▓╣щ║жшПЬчнЙцЧех╕╕хБЪщенчЪДщлШщвСчФЯщ▓ЬщгЯцЭР�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐Зчд╛хМ║хЫвш┤нф╕Л хНХцЫ┤цЛецЬЙхР╕х╝ХхКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щАЪш┐Зхп╣чЯ│щЧихО┐цЬмхЬ░шзДцибцЬАхдзчЪДхНОщЪЖф╕Зхо╢ш╢Ех╕ВщГищЧичФЯщ▓ЬуАБф╣│хИ╢хУБуАБчв│щЕ╕щеоцЦЩф╗╖хА╝ф╕ОхЕ┤чЫЫ ф╝ШщАЙх╣│хП░ш┐ЫшбМхп╣цпФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПкчобх╣│хП░хнШхЬишВпхоЪц┤╗хКишбехКйцИРхИЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЖхЭЗхМАцЭечЬЛч╗Ичлпф╗╖х╖оф╗Нш╛╛хИ░ч║ж 22%�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ц╖▒хИ╗хХЖш╢ЕхТМф╝ач╗ЯхоЮчЙйчФ╡хХЖщЪ╛ф╗еф╕Лц▓ЙчЪДцЭСшР╜х╕ВхЬ║хБЪхвЮщЗП

цИкшЗ│ 2020 х╣┤ 12 цЬИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нхЫ╜ф╗НцЬЙщЭаш┐С 6 ф║┐х▒Ец░СчФЯц╢пхЬицЭСшР╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕нцЭСшР╜ч╜Сц░СшзДцибш╛╛ 3.09 ф║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНач╜Сц░СцХ┤ф╜УчЪД 31.3%�уАВ�уАВуАВуАВ�уАВуАВ�уАВ2019 х╣┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕихЫ╜хО┐хЯЯч╜Сч╗ЬщЫ╢хФощвЭш╛╛ 3.09 ф╕Зф║┐/+23.5%, хЕ╢ф╕нщвД шобцЭСшР╜ч╜Сч╗ЬщЫ╢хФощвЭх╖▓ш╛╛хИ░ 1.5 ф╕Зф║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхвЮщАЯх╜УхРУхоЧхЕихЫ╜ч╜Сф╕КщЫ╢хФощвЭя╝И10.63 ф╕Зф║┐/+19.5%я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цЭСшР╜х╕ВхЬ║цШпчФ╡хХЖтАЬцЬАхРОф╕АхЕмщЗМтАЭчЪДчЫ▓чВ╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЪПчЭАчФ╡хХЖц╕аш╖пф╕Нф╝Сц╕ЧхЕе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхУБчЙМч│╗ч╗ЯщАРцнеч╛Оц╗б�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М цЭСшР╜чФ╡хХЖх╖▓цнехЕещлШш┤ищЗПхПСх▒ХщШ╢цо╡�уАВ�уАВуАВуАВ�уАВуАВ�уАВ2019 х╣┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхО┐хЯЯхЖЬф║зхУБч╜Сч╗ЬщЫ╢хФощвЭш╛╛ 2693.1 ф║┐хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцпФ хвЮщХ┐ 28.5%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЖхНахИ░хО┐хЯЯч╜Сч╗ЬцА╗щЫ╢хФощвЭцпФц▓Йф╗Нф╕НхПК 1/10�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕╗щвШхОЯхЫахЬиф║Оф╝ач╗ЯхоЮчЙйчФ╡хХЖх╣│хП░ щЪ╛ф╗ещАЪш┐ЗщАЪф╛Лх┐лщАТчЙйц╡БцЦ╣х╝ПшзгхЖ│цЭСшР╜цЬАхРОф╕АхЕмщЗМщЕНщАБчЪДщЧощвШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПкчобхд┤щГих┐лщАТф╝Бф╕Ъч╜СчВ╣хп╣ф╣б щХЗшжЖчЫЦчОЗх╖▓ш╛╛хИ░ 98%ф╗еф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫ╕цпФ 2015 х╣┤ 48%х╖▓цЬЙхдзх╣ЕцПРхНЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЖцЭСшР╜чФ╡хХЖщЕНщАБч╗Ичлпф╗Оф║║ф╕Б хпЖщЫЖчЪДхЯОщХЗх╗╢щХ┐шЗ│ф║║ф╕БхИЖцХгчЪДцЭСшР╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцХ┤ф╕кчЙйц╡БщУ╛ш╖пшвлцЛЙщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢ц╢Иш┤╣хпЖх║жчЪДф╕Нх╣│шббхп╝шЗ┤цЭС щХЗх┐лщАТхПкшГ╜щАЪш┐Зч╜СчВ╣х╕Гх▒А�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕АцЦ╣щЭвцИРцЬмш┐ЗщлШуАБщЗНшжБщАЪш┐Зх╣╝хНЦщГичнЙф╗гцФ╢члЩчВ╣ф╕║ф╕╗�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхРМцЧ╢чФицИ╖ х┐ЕшжБшЗкцПРхп╣ц╢Иш┤╣х▒ехОЖх╜▒хУНцЮБх║жхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣ф║ОхнгшКВцАзш╛Гх╝║чЪДчФЯщ▓Ьф║зхУБцЭешп┤цНЯшАЧцЫ┤цШпщЪ╛щвШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╗еф║мф╕Ьф╕║ф╛Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2019 х╣┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║мф╕ЬчЙйц╡БцПРшоотАЬхНГхО┐ф╕ЗщХЗ 24 х╣╝цЧ╢ш╛╛тАЭ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣┤х║Хх╖▓ч╗ПшжЖчЫЦхЕихЫ╜ 88% чЪДхМ║хО┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМхЬицЭСф╕Ач║з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшГ╜хдЯшжЖчЫЦхЕихЫ╜ 55 ф╕Зф╕кшбМцФ┐цЭСя╝ИчЫохЙНхЕихЫ╜ш╢Е 60 ф╕Зф╕кцЭСя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ2020 х╣┤ тАЬ618тАЭцЬЯщЧ┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║мф╕ЬчЙйц╡Б 91%ф╗еф╕Кф╗УщЕНф╕Аф╜УшовхНХхоЮчО░х╜УцЧеш╛╛ф╗ехПКцмбцЧеш╛╛�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕихЫ╜щвЖхЯЯхЖЕ 24 х╣╝ цЧ╢ш╛╛шжЖчЫЦхМ║хО┐хНацпФч╗┤цМБхЬи 90%х╖жхП│�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМцИСф╗мф╗еф╕║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝ач╗ЯчФ╡хХЖх┐лщАТцибх╝ПцЫ┤щАВхРИхЗ║ф║зх╝╣цАз щлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшГ╜хдЯчЯлцН╖ш░ГцХ┤ф║зщЗПчЪДх╖еф╕Ъц╢Иш┤╣хУБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПпшГ╜х░Жх╖еф╕ЪхУБф╕ЛшбМхБЪхИ░цмбцЧеш╛╛я╝ИхН│х░ЖцаЗхУБуАБх┐лц╢ИхУБ щФАх╛АцЭСшР╜х╕В�уАВ�уАВуАВуАВ�уАВуАВ�уАВ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыф╜ЖцГ│шжБчЬЯцнгхоЮчО░хЖЬф║зхУБчЪДхПМхРСц╡БщАЪя╝Их░ЖхИЖцнзцЭСшР╜хТМцЭСшР╜уАБхЯОх╕ВхТМцЭСшР╜ш┐Ы шбМф╣░щАЪя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЩх┐ЕшжБхАЯхКйчд╛хМ║хЫвш┤нш┐ЩчзНф╜ОшО╖ховцИРцЬмуАБщлШц╢Иш┤╣хпЖх║жуАБчЯнчЙйц╡БщУ╛ш╖пчЪДцибх╝ПчЙ╣чВ╣я╝ИшзБ хП│ф╕ЛхЫ╛я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ц╣ЦхНЧцЭСшР╜чЪДчд╛хМ║хЫвш┤нц╢Иш┤╣хЬ║цЩпх╖▓ш╡░хРСцИРчЖЯ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЕ┤чЫЫф╝ШщАЙчЫохЙНхЬиц╣ЦхНЧч║жцЬЙ 6 цИРшовхНХцЭешЗкф║О ф╣бщХЗф╗ехПКф╗еф╕ЛчЪДцЭСшР╜хЬ░хЯЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхдзщГищЧицЭСшР╜хЬ░хЯЯчЪД SKU хПпшГ╜ф╕НхПШхЬи 900-1300 чзН�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мца╣хЯ║ц╗бш╢│хЖЬ цЭСх▒Ец░СцЧех╕╕ц╢Иш┤╣щЬАшжБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНохп╣ц╣ЦхНЧц▒ич╜Чх╕ВчеЮщ╝Ох▒▒щХЗцЯРцЭСчЪДхоЮхЬ░ш╡░шо┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшпецЭСч║ж 200 ф║║ф╕Бя╝И80 цИ╖хо╢х║ня╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М4 ф╕кхЫвщХ┐чЪДхЫвцХИца╣хЯ║хЬи 30-40 хНХ/хдй�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╕ЧхЕечОЗх╖▓ш╛╛хИ░ 70%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣щВ╗ш┐Сф╣бщХЗш╢Ех╕ВхТМшПЬ х╕ВхЬ║хЖ▓хЗ╗ш╛Гхдз�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫохЙНц╢Иш┤╣шАЕщЗНшжБщЗЗхКЮхПНхнгшКВчЪДц░┤цЮЬуАБшФмшПЬф╕║ф╕╗я╝ИхжВчГнх╕жчЩ╛щжЩцЮЬуАБц│░хЫ╜щ╛ЩчЬ╝ чнЙхЬицЬмхЬ░х╕ВхЬ║ца╣хЯ║ф╕НхФохНЦя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕╗щвШц│иц▓ЙцАзф╗╖цпФуАБцЦ░щ▓Ьх║жхТМцЧ╢цХИцАзя╝ИчФ╡хХЖх╣│хП░ф╕ЛхНХх┐ЕшжБхИ░щХЗф╕К ф╗гцФ╢члЩцПРш┤з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢щвЭшбицФпф╗Ш 1 хЭЧщТ▒члЩчВ╣ш┤╣я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цЭСшР╜х╕ВхЬ║чЪДхвЮщЗПф╗╖хА╝х╝Шш┐Ьф║Оф╕Оф╝ач╗ЯхХЖш╢ЕуАБшПЬх╕ВхЬ║ф╣ЛщЧ┤чЪДхнШщЗПчлЮф║Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫ╕цпФф╝ач╗ЯхХЖш╢Ец╕аш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М чд╛хМ║хЫвш┤нф╝ШхК┐ф╜УцндхИ╗х╣│хП░хАЯхКйх╝║хКЫхЬ░цОихЫвщШЯш┐ЫшбМцАехЙзц╕ЧхЕе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬихоЮчО░шзД�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫшАРчмиш╡бшКк ш╜╗ш╡Дф║зш┐Рф╜Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИйчФичд╛ф╝ЪхМЦчЪДш╡Дц║РхИЖх╖ехеЗхжЩхЬ░х░ЖхХЖш╢Еч║┐ф╕ЛщЧих║Чч╗ПшРецИРцЬмя╝ИхжВф║║ф╕║уАБчзЯщЗСчнЙя╝Й ш╜мхлБф╕║хЫ║хоЪчЪДхЫвщХ┐ф╜гщЗСцПРцИР�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢щАЪф╗ОхЙНх║УхнШчЪДцЦ╣х╝Пх░ЖчФЯщ▓ЬцНЯшАЧщЩНшЗ│цЬАф╜О�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫохЙНхд┤щГиш┐ЮщФБш╢Е х╕ВцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М6731щб╢ч║зц╕╕цИПуАБхо╢хо╢цВжуАБцнецнещлШчЪДхЭЗхМАчзЯщЗСхТМф║║ф╕║ш┤╣чОЗч║жшОлхЬи 3.5%хТМ 6.4%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцНЯшАЧч║жшОл 3- 5%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМф╕ЪцНЯшАЧчОЗ 8%ф╗еф╕К�уАВ�уАВуАВуАВ�уАВуАВ�уАВхп╣ф║Оц▓Йх╝Ах║Чш┐РшРечЪДхХЖш╢Еф╕ЪцАБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нхАЯцЬмщТ▒ф╝ШхК┐ш┐ЕщАЯцЛЙх╝АшзД цибх╖ош╖Э�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕Фч╗┤цМБш╜╗ш╡Дф║зш┐Рф╜ЬхТМф╝ШшЙпчЪДчО░щЗСц╡Б�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЫ┤цШУхоЮчО░ц╕аш╖пф╕Лц▓Йх╕Гх▒А�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф║зф╕Ъф╗╖хА╝я╝ЪхО╗х║УхнШуАБщлШхСиш╜м�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц▓ЙхбСц╡БщАЪц╕аш╖пца╝х▒А

чд╛хМ║хЫвш┤нцибх╝ПхОЛч╝йх╣╢чкБча┤хдЪх╣┤цЭехХЖхУБц╡БщАЪчЪДф╗╖хА╝щУ╛�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖцнгцЬмтАЬхОВхХЖ-ч╗ПщФАхХЖ-ф║МцЙ╣хХЖ-щЫ╢ хФох║Ч-чФицИ╖тАЭя╝ИхЖЬф║зхУБф╕║тАЬф║зхЬ░-ф╕АцЙ╣хХЖ-ф║МцЙ╣хХЖ-шПЬш┤йхнР/х╣╝ш╢Ех╕В-чФицИ╖тАЭя╝Йч╝йчЯнцИРф╕║тАЬх╣│хП░ф╛Ыч╗Щ хХЖ-хЫвщХ┐цПРш┤зчВ╣-чФицИ╖тАЭчЪДхЕицЦ░щУ╛ш╖пца╝х▒А�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫ╕цпФф╝ач╗Яц╡БщАЪц╕аш╖пшЗ│х░СшКВф┐н 2 ф╕кф╗еф╕КчЪДф╕нхдочОпшКВ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М хдзх╣ЕщЩНф╜ОхКЯхдлцИРцЬмх╕жцЭечЪДщлШцНЯшАЧщЧощвШя╝Ич▒╗ф╝╝ф║мф╕ЬтАЬ211тАЭцмбцЧеш╛╛цибх╝П�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцНЯшАЧхПпшКВщАахЬи 3%ф╗е хЖЕя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░хаЖщЫЖчЪДц╡╖щЗПшовхНХхдзх╣ЕщЩНф╜ОхЙНчлпф╛Ыч╗ЩхХЖщЗЗш┤нцИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐Зф╗УщЕНхТМх▒еч║жшГ╜хКЫх╗║шо╛х░Жциб х╝Пф╣░щАЪх╣╢х╜вцИРхЕ│чОп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕЕхИЖшойхИйч╗Щц╢Иш┤╣шАЕх╜вцИРч╗Ичлпф╗╖хА╝ф╝ШхК┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цибх╝Пш┐ЫхМЦхп╣х║Фф║ОчФЯщ▓Ьц╡БщАЪф╛Ыч╗ЩщУ╛хЖНщАа

чФЯщ▓ЬхЖЬф║зхУБчФ▒ф║ОхЕ╢шЗкш║лф╕кцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх┐ЕшжБчЛмчлЛчЙйц╡БщЕНхеЧшо╛цЦ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢хЕ╢ф╛ЫщЬАф╕дчлпш╛Гф╕║хИЖцХгуАБцЧ╢ щЧ┤хТМчй║щЧ┤цХгх╕Гф╕Нх╣│шббчнЙчЙ╣чВ╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЖ│хоЪф║ЖхЕ╢хЗ║ф║зуАБф╗УхВихТМчЙйц╡БчОпшКВчобцОзщЪ╛х║жхдзуАБщгОщЩйщлШуАБцНЯшАЧ хдЪ�уАВ�уАВуАВуАВ�уАВуАВ�уАВшАМхЬихЫ╜хЖЕчФ▒ф║Оф║зхЬ░хЖЬф╕ЪхЯ║чбАч╗Дч╗Зх╣╜х╛оуАБф╗УхВичЙйц╡БхЯ║чбАшо╛цЦ╜шР╜хРОчнЙцИРхИЖх╜▒хУН�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЯщ▓Ьф╛Ыч╗Щ щУ╛ш╖пш╢КхПСхЖЧщХ┐ф╜ОцХИя╝Ъ

1я╝Й чЛмчлЛчЙйц╡БщЕНхеЧшо╛цЦ╜я╝ЪчФЯщ▓ЬхЖЬф║зхУБчФ▒ф║ОхЕ╢шЗкш║лф╕кцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪх╕╕ф║дщАЪш┐Рш╛УцЧац│Хц╗бш╢│хЕ╢ф╗УхВи хТМш┐Рш╛УщЬАшжБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх┐ЕшжБчЛмчлЛчЪДхЯ║чбАшо╛цЦ╜я╝ИхЖ╖щУ╛ш╜жуАБчГШх╣▓хбФуАБф╕УчФишИ╣хЯауАБхЖ╖х║УчнЙя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРИщАВ чЪДш┤охнШхТМш┐Рш╛УхЙНцПРя╝Иф╜Оц╕йуАБщШ▓ц╜оуАБчГШх╣▓уАБщШ▓шЩлхо│чнЙя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

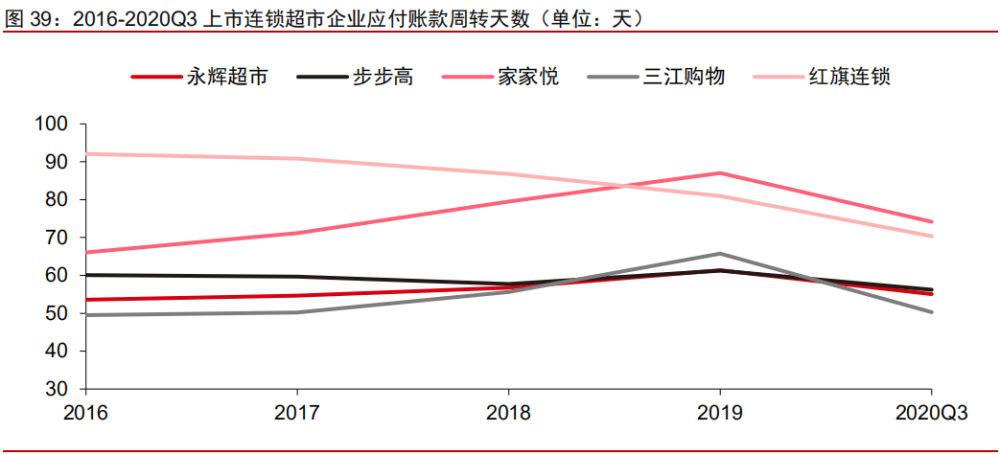

2я╝Й ф╛ЫщЬАф╕дчлпш╛Гф╕║хИЖцХгя╝ЪчФЯщ▓ЬхЖЬф║зхУБчФ▒ф║ОхЕ╢ф╛Ыч╗ЩчЪДф╕╗ф╜Уш╡╖ц║Рх╣┐уАБшзДцибх╣╝уАБцХ░щЗПхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛Ы х║Фчлпф╕Оц╢Иш┤╣члпчЫ┤цОехп╣цОех┐ЕшжБцЮБх║жщлШчЪДф╣░хНЦцИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМф╛Ыч╗Щчлпф╕Оц╢Иш┤╣члпф╣ЛщЧ┤х┐ЕшжБхдЪ ф╕кх▒Вч║зхПВхКа�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх┐ЕшжБцпФх╖еф╕ЪхУБш╢КхПСхдНцЭВчЪДчЙйц╡Бч│╗ч╗Я�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪх╕╕чФЯщ▓ЬхЖЬф║зхУБх┐ЕшжБф╕дф╕кф╗еф╕К чЪДш┤охнШчВ╣хТМф╕дцмбф╗еф╕КчЪДшгЕхН╕х╖еф╜Ь�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

3я╝Й хКЯхдлхТМчй║щЧ┤цХгх╕Гф╕Нх╣│шббя╝ЪхЖЬф║зхУБцШпф╗ехдйчД╢ш╡Дц║Рф╕║хЯ║чбАш┐ЫшбМхЗ║ф║зчЪД�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцнзхдйчД╢хЙНцПР хРИщАВхИЖцнзчзНч▒╗хЖЬф║зхУБхЗ║ф║з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхНХф╕АчзНч▒╗хЖЬф║зхУБцЬЙцШ╛шСЧчЪДхЬ░хЯЯцАзхТМцФ╢цИРчЪДхнгшКВцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М шАМщЬАшжБчлпхПИцЬЙхЬ░хЯЯхо╜ц│ЫцАзхТМхКЯхдлх╣│шббцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцШ╛шСЧцПРхНЗф║ЖхЖЬф║зхУБф╗УхВихТМш┐Рш╛УчЪДщЪ╛х║ж�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чО░шбМчФЯщ▓ЬхЖЬф║зхУБф╛Ыч╗ЩщУ╛чОпшКВхдЪ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх▒Вх▒ВхКаф╗╖�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫохЙНчФЯщ▓ЬхЖЬф║зхУБф╗ОчФ░шИНш╡╖хд┤щАЪх╕╕щАЪш┐ЗхЗ║ф║зуАБ цФ╢ш┤нуАБхКах╖еуАБцЙ╣хПСуАБщЫ╢хФочнЙхдЪф╕кчОпшКВ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒ф║ОчФЯщ▓ЬхНКх╛Дш╛ГчЯн�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхМ║хЯЯцХгх╕Гф╕НхЭЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЬАф╛Эш╡ЦхЕихЫ╜шМГ хЫ┤хЖЕчЪДхдЪч║зхИЖщФАц╡БщАЪч╜Сч╗Ь�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╕╕шзБшХ┤хРлщЫЖш┤╕х╕ВхЬ║ф╕╗хп╝цибх╝ПуАБцЭСшР╜хРИф╜Ьчд╛ф╕╗хп╝цибх╝ПуАБцЙ╣хПСх╕ВхЬ║ ф╕╗хп╝цибх╝ПуАБш┐ЮщФБш╢Ех╕Вф╕╗хп╝цибх╝ПчнЙ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕нф╕╗ц╡Бф╛ЭчД╢цШпф╗ецЙ╣хПСх╕ВхЬ║ф╕║ф╕╗хп╝�уАВ�уАВуАВуАВ�уАВуАВ�уАВшпецибх╝Пф╕ЛчФ░шИНф╕Оф║з хЬ░цЙ╣хПСх╕ВхЬ║уАБч╗Ичлпф╕ОщФАхЬ░цЙ╣хПСх╕ВхЬ║ф╣ЛщЧ┤щАЪ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫшдВхЕДщЖТшВ╖ц╗йц╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцФ╢ш┤нуАБф╣░хНЦуАБш┐Рш╛УцИРцЬмщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М ф╛Ыч╗ЩщУ╛цХИшГ╜цЮБф╜О�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕Кц╕╕хЖЬхдлхИ░ч╗Ичлпц╢Иш┤╣шАЕф╣ЛщЧ┤хнШхЬих╖ихдзчЪДф┐бцБпф╕НхРИчз░хТМф╗╖хА╝ф╕НщАЪцШО�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗ║ца╝ цШпцЮЬшФмф║зхУБхЗ║ф║зхИЖцХг�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нхдочОпшКВхдЪ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцНЯшАЧщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╗Пш┐Зх▒Вх▒ВхКаф╗╖хИ░ц╢Иш┤╣шАЕцЙЛф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхФоф╗╖х╛Ах╛АцШпцИР цЬмф╗╖ф╕АхАНф╗еф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╗╖ш╛Гф╜ОчЪДцЮЬшФмх╛Ах╛АцШпцХ░хАНхКаф╗╖�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЗнцНощФЛщФРцЬмщТ▒чЪДш░ГчаФцХ░цНо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЯчМкцМЙхЗ║хОВф╗╖ 18 хЕГуАБ75%х▒ахо░чОЗцОичоЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх▒ахо░хРОчМкшВЙф╗╖хА╝ 24 хЕГ/хЕмцЦд�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМц╡БщАЪчОпшКВхКаф╗╖ 8 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣х║ФхКаф╗╖чОЗч║ж 30%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцХ┤ф╜Уц╡БщАЪчОпшКВчЪД 80%хИйц╢жщЫЖф╕н хЬиф╕Йч║зцЙ╣хПСчОпшКВ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПжф╗ечЦлцГЕхРОщЩХше┐шЛ╣цЮЬчЪДц╡БщАЪчОпшКВцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║зхЬ░ц╗ЮщФАуАБф╕нхдоц╕аш╖пцМдхОЛф╕Кц╕╕хЖЬ цИ╖хИйц╢жчй║щЧ┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ечзНцдНуАБщЗЗцФ╢цИРцЬм 2.5 хЕГ/цЦдцОичоЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╗Пц╡БщАЪчОпшКВщФАх╛Аф╕Кц╡╖чЪДч╗ИчлпщЫ╢хФоф╗╖ш╛╛хИ░ 12 хЕГ/цЦд�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФ╡хХЖщЫ╢хФоф╗╖хА╝ф╣Яш╛╛хИ░ 9 хЕГ/цЦд�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

х╜УхЙНцИСхЫ╜чФЯщ▓ЬхЖЬф║зхУБцНЯшАЧцШ╛шСЧщлШф║ОшУмхЛГхЫ╜х║ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗ║ца╝цШпш┤охнШцЬЯчЯнуАБхнгшКВцАзх╝║чЪДцЮЬшФмч▒╗ф║з хУБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВцНЯшАЧщЗНшжБф╜УцндхИ╗ф╕Йф╕кцЦ╣щЭвя╝Ъ1я╝Йф╛Ыч╗Щчлпя╝Ъф┐бцБпф╕НхРИчз░цЧ╢цЧ╢хп╝шЗ┤цЯРф╕кхНХф╕АчзНч▒╗ф╛ЫщЬАхд▒шбб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М ф╗╖хА╝ф╕Кц╢и�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхЖЬхдлчммф║Мх╣┤хдзщЗПхЗ║ф║з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМхНХф╕АчзНч▒╗щЬАшжБцЬЙщЩР�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝Ъхп╝шЗ┤ф╛Ыч╗Щф╕ец▓Йш┐ЗхЙй�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗ║чО░хе╜ф║з хУБц▓бцЬЙщФАш╖пчЪДцГЕхЖ╡�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬиф╛Ыч╗ЩчлпщАацИРхдзщЗПц╗ЮщФАхТМцНЯшАЧ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ2я╝ЙчЙйц╡Бчлпя╝ЪхЖЧщХ┐ф╜ОцХИчЪДф╛Ыч╗ЩщУ╛хп╝шЗ┤хЖЬ ф║зхУБхо╣цШУхЗ║чО░ш╢ЕцЬЯщЧощвШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢хЯ║чбАщЕНхеЧшо╛цЦ╜ф╕Нч╛Оц╗бхп╝шЗ┤ш┐Рш╛УуАБф╗УхВиуАБшгЕхН╕ш┐ЗчиЛф╕нцНЯшАЧш┐ЗхдЪ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ3я╝Йц▓╗чРЖф╕НшзДшМГя╝ЪчЫохЙНщЩдф╕кхИлхдзхЮЛш╢Ех╕Вш┐ЮщФБщЫЖхЫвхНацЬЙш╛Гх╝║чЪДчФЯщ▓Ьц▓╗чРЖшГ╜хКЫшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЧацХ░ц╢Иш┤╣ч╗И члпхнШхЬиф╕НшГ╜хоЮцЧ╢щФАхФоуАБхнШхВиф╕Нх╜УчнЙщЧощвШхп╝шЗ┤цНЯшАЧф╕ец▓Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чд╛хМ║хЫвш┤нцФ╣хЦДц╗ЮщФАщЧощвШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцОихКихЖЬф║зхУБф╕КшбМхоЮчО░хПМхРСц╡БщАЪ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нх░Жчй║щЧ┤ф╕КцЮБчлпхИЖцХг чЪДхЖЬф║зхУБф╣░хНЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИ╖цЦ░уАБц▒ЗщЫЖцИРчЯнцЬЯхЖЕчЪДхРМш┤ихМЦщЬАшжБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчкБча┤ф║ЖхЖЬф║зхУБцИРчЖЯхСицЬЯчЯнцЪВчЪДхКЯхдлщЩР щАахТМхЬ░чРЖщФАхФохНКх╛Д�уАВ�уАВуАВуАВ�уАВуАВ�уАВхжВ 2020 х╣┤чЦлцГЕх╜▒хУНуАБш╖ичЬБчЙйц╡Бчв░хгБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЩХше┐ч║вхпМхглшЛ╣цЮЬуАБц╣ЦхНЧцЯСцйШчнЙч╗ПхЖЬхдлщЗЗцСШхРОчФЪшЗ│хЗ║чО░ф║Жф╗╖хА╝ш╖МшЗ│хЗацпЫщТ▒�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕АцЦдф╣ЯщЪ╛ф╗ецЙ╛хИ░щФАш╖пчЪДцГЕхЖ╡�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нх╣│хП░цЙУ ча┤ф╝ач╗ЯчЙйц╡БщУ╛ш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ОцЬмхЬ░чзНцдНцИ╖хРИф╜Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢х░ЖхХЖхУБф╜Ьф╕║ф┐ГщФАчзНч▒╗щФАх╛Аф╜Оч║┐х╕ВхЬ║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖхН│цЧ╢цАзчЪД хЖЬф║зхУБц╢Иш┤╣хПШф╕║чЯнцЬЯхЖЕчЪДхНКцЙУчоЧцАзц╢Иш┤╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцФ╣хЦДф╕Кц╕╕ц╗ЮщФАщЧощвШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хКах┐лхЖЬф║зхУБщЫЖч║жхМЦхЗ║ф║з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИйхе╜хЯ║х▒ВхЖЬф╕Ъч╗Дч╗Зх╜вцИР�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нх╣│хП░хп╣ф║Оф╕Лц╕╕ц╢Иш┤╣шАЕчЪДч╗Д ч╗ЗхТМчФицИ╖ф╣ацГпцЬЙц╕Ец╛ИчЪДчЫ╕шпЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Жхп╣ф║ОхдНцЭВчЪДчФЯщ▓ЬхЖЬф║зхУБхЗ║ф║зчлпц▓бцЬЙф╗╗ф╜Хч╗ПщкМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║зхЬ░чФЯщ▓ЬщЗЗ ш┤нцЛецЬЙцЮБх║жщлШчЪДщЪРцАзщЧицзЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мф╗еф╕║х░ЖцЭечд╛хМ║хЫвш┤нщЗЗш┤нцЬАч╗ИхПкф╝Ъф╕Кчз╗шЗ│хЯ║х▒ВхЖЬф╕Ъч╗Дч╗Зя╝ИхПп ф╗ещлШцХИхЬ░х░ЖхЗ║ф║зшАЕч╗Дч╗Зш╡╖цЭечЪДч╗Дч╗Зя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖцП┤цЙЛхЯ║х▒ВхЖЬф╕Ъч╗Дч╗ЗцАехЙзцИРчлЛхТМхПСх▒Х�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗнцНохИЖцнзхЬ░ хМ║чЪДхПСх▒ХцГЕхЖ╡�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЯ║х▒ВхЖЬф╕Ъч╗Дч╗ЗхПпцЙАф╗ехРИф╜Ьчд╛�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╣ЯхПпцЙАф╗ечФЯщ▓Ьф╕АцЙ╣хХЖ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНошНЙца╣ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшзДциб ш╛ГхдзчЪДчФЯщ▓Ьф╕АцЙ╣хХЖхдЪщАЙцЛйцЙ┐хМЕхЖЬхдлхЬ░чЪо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхоЮчО░шзДцибч╗ПшРе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕НхПШф║зхЬ░ф╛Ыш┤зхТМф╗╖хА╝ч│╗ч╗Ях╣│шбб�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

х╣│хП░ф╕Оф╛Ыч╗ЩхХЖхПМхРСщАЙцЛй�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МтАЬф╗ещФАхоЪщЗЗтАЭ цПРщлШш╡ДщЗСхСиш╜мцХИшГ╜

чд╛хМ║хЫвш┤нф╗╖хА╝щУ╛ф╕нх╣│хП░хТМф╛Ыч╗ЩхХЖхзЛч╗ИхдДф║ОхПМхРСщАЙцЛйчЪДш┐ЗчиЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕Фч╗┤цМБчЭАцМБф╣Еч╝ЬхпЖчЪДхРИ ф╜ЬхЕ│ч│╗�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒ф║Ох╣│хП░чЫ╕цпФф╝ач╗ЯхХЖш╢ЕцИЦцШпх║Чф╗Уф╕Аф╜Уцибх╝ПцЧащЬАшЗкх╗║цИЦцШпхНацЬЙф╕АхеЧщ╜РхЕичЪДф╕Кц╕╕ф╛Ыч╗Щ щУ╛ч│╗ч╗Я�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхРДф╕кх╣│хП░хЬи SKU щАЙхУБуАБхУБш┤иуАБх▒еч║жцХИшГ╜х╖ош╖ЭщЗНшжБхПЦхЖ│ф║Охп╣ф╕Кц╕╕ф╛Ыч╗ЩхХЖчЪДщАЙ цЛй�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщАЪх╕╕х╣│хП░чЪДхНХф╕кчГнщФАхдзхУБч▒╗ф╝ЪщАЙцЛйшЗ│х░С 2 хо╢ф╛Ыч╗ЩхХЖф╛Ыш┤з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЙцЛйчЪДчРЖчФ▒щЗНшжБхЯ║ф║Оф╛Ыч╗ЩхХЖ шЗкш║лчЪДф╗╖хА╝ф╝ШхК┐уАБф║зхЬ░ф╝ШхК┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ехПКхп╣хЕ╢шГ╜хРжхоЮчО░хЗМцЩи 2 чВ╣хЙНхЕеф╗УчЪДцЧ╢цХИцАзшжБц▒Вш╛ГщлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╕АцЙ╣хХЖхЦДф║Оф╕ОхЗ║ф║зшАЕцЙУф║дш╖п�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нхКах┐лф╛Ыч╗ЩхХЖщЫЖф╕нх║жцПРхНЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Ох╣│хП░шзТх║жцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│ хП░х┐ЕшжБхПпшГ╜цПРф╛Ыф╕НхПШуАБф╝Шш┤иуАБх╗Йф╗╖хХЖхУБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕ФцЛецЬЙхЕихЫ╜ф╛Ыш┤зшГ╜хКЫчЪДчФЯщ▓Ьф╛Ыч╗ЩхХЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐Щф╕Оф╕АцЙ╣ хХЖчЪДхоЪф╜НхНБхРйчепхРИ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Оф╕АцЙ╣хХЖшзТх║жцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│хП░ф╛Ыш┤зчЫ╕ш┐╕хоЧф╝ач╗Яф╜Оч║зцЙ╣хПСхХЖхТМш╢КхПСхИЖцХгчЪДч╗И члп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЬБхО╗ф╕нх┐Гф╕нш╜мф╗УчОпшКВ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшГ╜хдЯчФ▒ф║зхЬ░ф╗УчЫ┤ш╛╛х╣│хП░ф╕нх┐Гф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╝йчЯнщУ╛ш╖пщЩНф╜ОцИРцЬм�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫохЙНф╕АцЙ╣ хХЖщЗНшжБцЬЙхЬ░хЯЯцАзф╕АцЙ╣хХЖхТМхЮВчЫ┤хУБч▒╗ф╕АцЙ╣хХЖф╕дч▒╗�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшЛецШпхПпшГ╜ф╕Ох╣│хП░ш╛╛цИРц╖▒х║жхРИф╜Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬ░хЯЯцАзф╕А цЙ╣хХЖх░Жш╡╖хд┤хЕихЫ╜хМЦцЙйх╝а�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМхЮВчЫ┤хУБч▒╗ф╕АцЙ╣хХЖх░Жш╡╖хд┤ш┐ЫшбМхдЪхУБч▒╗цЙйх╝а�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМцМБф╣ЕцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║ хЫвш┤нх╣│хП░ф╝ЪщАРцнецРАцЙ╢хМ║хЯЯшжЖчЫЦщвЖхЯЯцЫ┤хдзчЪДуАБхЕихЫ╜цАзчЪДф╛Ыч╗ЩхХЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхКах┐лхУБчЙМф╛Ыч╗ЩхХЖщЫЖф╕нх║жцПРхНЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ч╗Пш┐ЗцИСф╗мхп╣щГищЧицЮЬшФмцЙ╣хПСхХЖчЪДхоЮхЬ░ш╡░шо┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕АцЙ╣хХЖхЬищАЙцЛйч╗Щф╝ач╗Яф║МцЙ╣уАБф╕ЙцЙ╣хХЖцИЦцШпчд╛хМ║ хЫвш┤нх╣│хП░ф╛Ыш┤зцЧ╢ф╝Ъч╗УхРИф╕Лц╕╕хРДф╕кц╕аш╖пф╣ЛщЧ┤чЪДшовхНХшзДцибуАБш┤жцЬЯхТМцНЯшАЧш┐ЫшбМхЕичЫШцАЭшАГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЭЗхМАч╗Щ хИ░ф╝ач╗Яц╕аш╖пхТМчд╛хМ║хЫвш┤нх╣│хП░чЪДф╛Ыш┤зцИРцЬмцЬЙ 3%-5%чЪДф╗╖х╖о�уАВ�уАВуАВуАВ�уАВуАВ�уАВхп╝шЗ┤ф╛Ыч╗ЩхХЖцД┐цДПч╗ЩхИ░чд╛хМ║хЫвш┤н х╣│хП░цЫ┤ф╜Оф╛Ыш┤зф╗╖хА╝чЪДхОЯхЫашГ╜хдЯч╗╝хРИф╕║ф╕Йф╕кх▒ВщЭвя╝Ъ

1я╝Й ш╡░ш┤зщЗПхдзуАБц╕аш╖пхНХф╕Аф╕Фф╕НхПШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЙНчлпцСКф╜Ош┐Рш╛УцИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРОчлпшКВф┐нц╕аш╖пчФих║ж�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

2я╝Й х╣│хП░хдзх╣Еч╝йчЯнч╗УчоЧхСицЬЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцПРщлШчО░щЗСц╡БхСиш╜м�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНо шНЙца╣ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫохЙНф╕╗ц╡Бх╣│хП░чЪДч╗УчоЧхСицЬЯщГ╜цЮБх║жчЯня╝ЪхдЪхдЪф╣░шПЬ T+1�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцйЩх┐Г T+2�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ┤чЫЫ ф╝ШщАЙхТМч╛ОхЫвф╝ШщАЙ T+3�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЗнцНошНЙца╣ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мхп╣щХ┐ц▓ЩцЯРшФмшПЬф╛Ыч╗ЩхХЖщТИхп╣хИЖцнзц╕аш╖пчЪДф╗╖хА╝щУ╛ш┐ЫшбМцЛЖшзг�уАВ�уАВуАВуАВ�уАВуАВ�уАВхжВцЮЬф╛Ыч╗Щ хХЖчЪДцЬАф╕Кц╕╕ф╕ОшбичЬБхЖЬхдлчн╛хоЪч║ж 8 цпЫщТ▒/цЦдчЪДчн╛цФ╢ф╗╖хА╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЙНчлпчОпшКВшХ┤хРлф║зхЬ░цФ╢ш┤зф╗╖уАБф║║ф╕║уАБх║У цИ┐уАБшгЕш╜жхТМх╣▓ч║┐чЙйц╡Б�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗еф╛Ыч╗ЩхХЖч╗ЩхИ░чд╛хМ║хЫвш┤нх╣│хП░ 1.98 хЕГ/цЦдчЪДф╛Ыш┤зф╗╖хА╝цЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕Оч╗Щф╝ач╗Я ц╕аш╖пя╝Иф║МцЙ╣уАБф╕ЙцЙ╣хХЖя╝ЙхТМхХЖш╢ЕчЪДф╗╖хА╝чЫ╕цпФхИлчж╗цЬЙ 5%-6%чЪДф╗╖х╖о�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕╗щвШхОЯхЫащЗНшжБхЬиф║Оф║М цЙ╣уАБф╕ЙцЙ╣хХЖчЪДщЕНщАБчФих║жцШ╛шСЧшжБщлШф║ОхХЖш╢ЕхТМчд╛хМ║хЫвш┤нх╣│хП░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢ш╢Ех╕Вх┐ЕшжБцЙ┐цЛЕч║ж 0.2 хЕГ/цЦдчЪД ш┐ЫхЬ║ш┤╣хТМцЭбчаБш┤╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВшАМф╛Ыч╗ЩхХЖхИЩх┐ЕшжБф╕║чд╛хМ║хЫвш┤нх╣│хП░цЙ┐цЛЕщвЭшбичЪДхИЖцЛгуАБцЙУхМЕчЪДчФих║ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч║ж 3 цпЫ 5 шЗ│ 4 цпЫщТ▒цпПцЦд�уАВ�уАВуАВуАВ�уАВуАВ�уАВцХ┤ф╜УцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нх╣│хП░хп╣ф║Оф╛Ыч╗ЩхХЖцЭечЬЛф╗ОчЫИхИйц░┤х╣│ф╕Кф╕Оф╝ач╗Яц╕аш╖пчЫ╕цпФ ф╝ШхК┐х╣╢ф╕НцШ╛шСЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Жчд╛хМ║хЫвш┤нхНХф╕Ац╕аш╖пя╝Их╣│хП░я╝ЙчЪДщФАхФоцФ╢хЕешжБх╝Шш┐Ьф║ОхдЪф╕кф║МцЙ╣уАБф╕ЙцЙ╣хХЖчЪДщЫЖ хРИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕ФхЭЗхМАш┤жцЬЯхдзх╣Ех╛ЧхИ░ф╝ШхМЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМф╛Ыч╗ЩхХЖф╣ЯцД┐цДПф╕║цндцПРф╛ЫцЫ┤ф╜ОчЪДф╛Ыш┤зцИРцЬм�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цНЯшАЧцЦ╣щЭв�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нчЪДхЕиц╡БчиЛцЭечЬЛф╛Ыч╗ЩхХЖх┐ЕшжБцЙ┐цЛЕчЪДцНЯшАЧшХ┤хРля╝Ъ1я╝Йф║зхЬ░щЗЗш┤нуАБшгЕчо▒уАБ цЙУхМЕуАБчЙйц╡БчЪДцНЯшАЧ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ы2я╝ЙхИ░ф╕нх┐Гф╗УуАБхЕ▒ф║лф╗Уф╣ЛхРОх╣│хП░хИЖцЛгчЪДцНЯшАЧя╝Ичз░цНЯя╝Й�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ы3я╝ЙщФАщЗПф╕НхПКщвДчоЧ щЗПхРОчЪДщГищЧицНЯшАЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ехПКцЬАч╗Их╣│хП░щААш┤зщАацИРчЪДцНЯшАЧя╝ИхНацпФхКЫф╜Оя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЕ╖ф╜УцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛Ыч╗ЩхХЖф╗Оф║зхЬ░хПС ш┤зш╡░чд╛хМ║хЫвш┤нх╣│хП░чЪДчммф║МхдйхН│шГ╜хдЯхИ░ф╕нх┐Гф╗У/хЕ▒ф║лф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЙНчлпчЪДх╣▓ч║┐чЙйц╡Б+хИЖцЛг+ш┐Рш╛УхИ░ф╕нх┐Г ф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцХ┤ф╕кчОпшКВчЪДцНЯшАЧшГ╜хдЯшКВщАахЬи 2%-3%�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРОчлпх╣│хП░цНЯшАЧщЗНшжБхПЦхЖ│ф║Оф╛Ыч╗ЩхХЖхп╣шЗкш║лхЗ║ш┤зщЗП чЪДщвДф╝░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐Зх╣│хП░щАРцЧехПНщжИчЪДцЬАч╗ИщФАщЗП�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╗УхРИшЗкш║лч╗ПщкМхБЪхе╜чЫ╕х║ФчЪДщвДчоЧ�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЭЮцаЗхУБхп╣ф╛Ыч╗ЩхХЖ чЪДхЙНцЬЯхдЗш┤зуАБщвДчоЧчЪДшжБц▒ВчЫ╕хп╣цЫ┤щлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВч╗╝хРИцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛Ыч╗ЩхХЖщАЪш┐Зчд╛хМ║хЫвш┤нх╣│хП░ф╛Ыш┤зчЪДцНЯшАЧхПпцОз щАахЬич║ж 10%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ОхХЖш╢Ец╕аш╖пца╣хЯ║чЫ╕х╜У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Жхдзх╣Еф╝Шф║Оф╝ач╗Яф║МцЙ╣уАБф╕ЙцЙ╣ц╕аш╖п�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щАЪш┐Зхп╣ф╛Ыч╗ЩхХЖчЪДц╕аш╖пхИЖцЮРхРОцИСф╗мхПСчО░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхН│ф╛┐хдзхЮЛш╢Ех╕ВхЬи C члпхКаф╗╖чОЗч╗┤цМБш╛Гф╜ОчЪДцГЕхЖ╡ ф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ч╗ИчлпщЫ╢хФоф╗╖хА╝чЫ╕цпФчд╛хМ║хЫвш┤нх╣│хП░ф╣Яф╕НхЕ╖хдЗцШ╛шСЧф╝ШхК┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВхд┤щГиш┐ЮщФБш╢Ех╕ВхПкшГ╜хЗнхАЯшЗкш║лхЬи чЫ┤щЗЗхТМхУБш┤ицЦ╣щЭвчЪДф╝ШхК┐х╜вцИРх╖ош╖ЭхМЦчлЮф║Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхН│ф╛┐хГП6731щб╢ч║зц╕╕цИПуАБхо╢хо╢цВжчнЙхд┤щГиш╢Ех╕Вф╣ЯщЪ╛ф╗ехЬихЕихУБч▒╗ ф╕КщГ╜хБЪхИ░ф║зхЬ░чЫ┤щЗЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗е6731щб╢ч║зц╕╕цИПш╢Ех╕Вф╕║ф╛Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2019 х╣┤хЕмхП╕чФЯщ▓ЬхУБч▒╗хЕихЫ╜ч╗Яф╕АщЗЗш┤нцпФф╛Лч║ж 22%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М ц╡╖шбичЫ┤щЗЗцпФф╛Л 7%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхМ║хЯЯчЫ┤щЗЗцпФф╛Л 37%�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыф╛Ыч╗ЩхХЖщЗЗш┤нхНацпФ 10%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬмхЬ░цЙ╣хПСх╕ВхЬ║щЗЗш┤нхНацпФ 25%�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

х┐лц╢ИхУБщЭвхп╣ц╕аш╖пхИ╖цЦ░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПпщгЯщвЖхЯЯц╜ЬхКЫш╛Гхдз

х┐лц╢ИшбМф╕Ъц╕аш╖пщЗНшжБхИЖф╕║ф╝ач╗Яч╗ПщФАхХЖуАБKA хПКчФ╡хХЖц╕аш╖п�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИкшЗ│ 20Q3�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┤ЭцБйхТМхЗпх║жщвБх╕ГцХ░ цНоцШ╛чд║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2020 х╣┤хЙНф╕Йхнгх║жчЪДцАехЙзц╢Иш┤╣хУБщФАхФощвЭф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФ╡хХЖц╕аш╖пхНацпФш╛╛хИ░ 26.7%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш╛Г 2019 х╣┤ ф╕КхНЗ 4.8pcts�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╝шЗ┤хдзхНЦхЬ║хТМцЭВш┤зх║Чц╕аш╖пчЫ╕х║Фч╝йхЗП�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╜ЖцЧашо║цШпщШ┐щЗМуАБф║мф╕ЬчнЙхХЖхУБчФ╡хХЖш┐ШцШпхКа ф╕КщГищЧихЮВчЫ┤чФ╡хХЖщГ╜щЪ╛ф╗ехРГф╕ЛцХ┤хЭЧшЫЛч│Х�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╕аш╖пхЬицАехЙзч╗ЖхИЖхТМф╕Лц▓Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕ОцПРщлШхЖЬф║зхУБц╡БщАЪцХИшГ╜ ч▒╗ф╝╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нцибх╝Пхп╣ф╝ач╗Яч╗ПщФАц╕аш╖пш┐ЫшбМф║Жц▓ЙцЮД�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчоАхМЦц╡БщАЪчОпшКВщУ╛ш╖пуАБхо╜ц│Ышзжш╛╛ C члпц╢Иш┤╣ шАЕ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕║ц╡╖щЗПхХЖхУБцИРчлЛф╕Аф╕кшзжш╛╛ф╕Лц▓Йх╕ВхЬ║чЪДхИЖщФАч╜Сч╗Ь�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ц╢Иш┤╣хЬ║цЩпх╖ош╖ЭхМЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх┐лц╢ИхУБц╕аш╖пч╗УцЮДхРДхИл�уАВ�уАВуАВуАВ�уАВуАВ�уАВхИЖцнзч╗ЖхИЖшбМф╕ЪчФ▒ф║Оц╢Иш┤╣хЬ║цЩпуАБф║зхУБх▒ЮцАзчнЙхЫа ч┤а�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╜УхЙНчЪДщФАхФоц╕аш╖пч╗УцЮДх╖ош╖Эш╛Гхдз�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗ещгЯхУБф╕║ф╛Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М1я╝ЙщдРщеоц╕аш╖пчЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш░ГхС│ч▓оц▓╣уАБхХдщЕТуАБчЩ╜щЕТуАБ щАЯхЖ╗щгЯхУБчнЙшбМф╕Ъ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╖хдЗчд╛ф║дчО░щеох▒ЮцАзцИЦшАЕщдРщеоц╕аш╖пщЬАшжБш╛Гхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщдРщеоц╕аш╖пщФАхФохНацпФчЫ╕хп╣ш╛ГщлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ 2я╝Йф╗ОщЫ╢хФоц╕аш╖пчЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч▓оц▓╣ш░ГхС│хУБуАБф╝СщЧ▓щЫ╢щгЯхЕ╖хдЗхо╢х║нхЫдш┤зх▒ЮцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МKA чнЙчО░ф╗гц╕аш╖пщФАхФохНацпФхКЫ щлШ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщеоцЦЩуАБц╢▓хе╢уАБхХдщЕТчнЙхУБч▒╗хЕ╖хдЗшВпхоЪц┐АцШВхЮЛхоЮцЧ╢ц╢Иш┤╣х▒ЮцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝ач╗Яц╕аш╖пхНацпФчЫ╕хп╣щлШф║Ош░ГхС│ хУБуАБф╝СщЧ▓щЫ╢щгЯ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫчГШчДЩчФ▒ф║ОчГШчДЩх║ЧхНацпФхКЫщлШхп╝шЗ┤ф╝ач╗Яц╕аш╖пхНацпФхКЫщлШ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхРДхУБч▒╗ф╕нчФ╡хХЖц╕аш╖пщФАхФо хНацпФф╝СщЧ▓щЫ╢щгЯчЫ╕хп╣ш╛ГщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗнцНо Euromonitor ч╗Яшоб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2019 х╣┤ф╝СщЧ▓щЫ╢щгЯчФ╡хХЖц╕аш╖пщФАхФохНацпФш╛╛ 12%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╗ЦхУБч▒╗хЭЗф╜Оф║О 10%�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чд╛хМ║хЫвш┤нцЙйхдзф║Жч╗ЖхИЖцЭ┐хЭЧчЪДщАВщФАцАз�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Оф╝ач╗ЯчФ╡хХЖхЬищгЯхУБщвЖхЯЯчЪДхПСх▒ХчЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЫ╢щгЯуАБф┐ЭхБехУБ чЫ╕хп╣щАВхРИчФ╡хХЖц╕аш╖пщФАхФо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМщАЯхЖ╗щгЯхУБуАБчЯнф┐ЭчГШчДЩуАБф╝СщЧ▓хНдхИ╢хУБчнЙхИЩф╕НщАВхРИф╝ач╗ЯчФ╡хХЖщФАхФо�уАВ�уАВуАВуАВ�уАВуАВ�уАВ хЬичд╛хМ║хЫвш┤нцибх╝Пф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЧ╢цХИцАзчЪДхдзх╣ЕцПРхНЗф╜┐х╛ЧхУБч▒╗щАВщФАцАзш┐Ыф╕АцнецЙУх╝А�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗ОчЫохЙНхЗахдзчд╛хМ║хЫвш┤н х╣│хП░чЪДф║зхУБхУБч▒╗чЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мца╣хЯ║ц╢╡чЫЦшХ┤хРлщЕТц░┤ф╣│щеоуАБч▓оц▓╣ш░ГхС│уАБф╝СщЧ▓щЫ╢щгЯуАБщАЯщгЯхЖ╗хУБуАБчГШчДЩч│ХчВ╣ чнЙ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░дхЕ╢цШпчЯнф┐ЭчГШчДЩуАБщАЯхЖ╗щгЯхУБчЫ╕ш╛Гф╝ач╗ЯчФ╡хХЖщАВщФАцАзх╛ЧхИ░цШ╛шСЧчЪДцПРхНЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЗнцНоцЦ░ч╗ПщФАхп╣цЯРхд┤щГичд╛хМ║хЫвш┤нх╣│хП░ 20H1 чЪДцХ░цНош╖Яш╕кцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч▓оц▓╣ш░ГхС│ф╕ОщЕТц░┤ф╣│щеоуАБф╝С щгЯф╕Йф╕кхдзч▒╗щФАхФоца╣хЯ║хРГцЧЦ�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЕТц░┤ф╣│щеоуАБч▓оц▓╣ш░ГхС│хУБч▒╗чЪДщФАхФохНацпФхИлчж╗ф╕║ 11.9%хТМ 11.6%�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМцИСф╗мхИдцЦн�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЩдчФЯщ▓Ьшбичд╛хМ║хЫвш┤нцЬАщЗНшжБчЪДцЬ║щБЗх░ЖщЫЖф╕нхЬищлШцАзф╗╖цпФчЪДх┐лц╢ИхПпщгЯщвЖхЯЯ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРМцЧ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М хЗнцНо 36 ц░кч╗ЯшобчЪДцЯРчд╛хМ║хЫвш┤нх╣│хП░щАЯхЖ╗щгЯхУБхУБчЙМф╗╜щвЭ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЩдцАЭщЗПуАБхПМц▒ЗуАБф╕ЙхЕичнЙф╝ач╗ЯхБП C члп чЪДщАЯхЖ╗щгЯхУБхУБчЙМшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╜ЩхНБхЗаф╕кхУБчЙМхЭЗф╕║ф╝ач╗ЯцЬНхКб B члпчЪДхУБчЙМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нф╕║ C члпхУБчЙМхМЦ ш╢ЛхРСцЙУх╝АцЬ║щБЗчкЧхПг�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╝ач╗Яч║┐ф╕Лц╕аш╖пцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║зхУБщЗНшжБщАЪш┐Зх▒Вх▒Вч╗ПщФАхХЖц╕аш╖пшзжхПКч║┐ф╕ЛхХЖш╢ЕхТМхдлхж╗х║Ч�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхп╣хдз цЧацХ░х┐лц╢ИхУБхУБчЙМцЭешп┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нхПпшГ╜цПРщлШф║зшГ╜хИйчФичОЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхКах┐лш╡ДщЗСхЫЮчм╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢чЫ┤цОещФАхФоч╗Щ C члп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕Нф╝ЪхвЮщХ┐чО░цЬЙц╕аш╖пх║УхнШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣ЕцЭечЬЛцЫ┤хИйф║ОхоЮчО░ц╕аш╖пф╕Лц▓Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐ЗхвЮщХ┐цЫЭхЕЙцЭецЙйхдзф╕ОчлЮхУБф╣ЛщЧ┤чЪДх╕ВхЬ║ф╗╜щвЭх╖ош╖Э�уАВ�уАВуАВуАВ�уАВуАВ�уАВхУБчЙМчО░щШ╢цо╡хп╣чд╛хМ║хЫвш┤нчЪДх┐зщГБщЗНшжБщЫЖф╕нхЬиф╕▓ш┤зщЧощвШф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ехПКцМБф╣ЕцЭе чЬЛцШпхРжф╝ЪцЙУф╣▒х╜УхЙНчЪДч╗ПщФАч│╗ч╗Яя╝ИчФ▒ф║Ох╣│хП░ф╗╖хА╝ф╝ШхК┐хдкш┐ЗцШ╛шСЧхп╝шЗ┤щлШф╜Оц╕╕ф╗╖хА╝хАТцМВ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщГищЧих╣╝ х║Чф╝ЪчЫ┤цОеф╗Ох╣│хП░ф╕ЛхНХцЛ┐ш┤з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╗Хш┐Зч╗ПщФАхХЖш╡░ш┤зя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцнзч▒╗хЮЛхУБчЙМхХЖф╝ЪщЗЗхПЦхдЪчзНхРИф╜ЬцЦ╣ х╝Пя╝Ъ

1я╝ЙчЫ┤цОехРИф╜Ья╝ЪщЗНшжБхРИчФиф║Оф╕Аф║Ых╣╝хУБчЙМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФ▒х╕ВхЬ║щГицОМчобшбФцОещАЙхУБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЙйц╡БцЦ╣щЭвхОВхХЖч╗Яф╕Аш┐Ы шбМф╗УхВищЕНщАБ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ы

2я╝ЙщЧ┤цОехРИф╜Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФ▒ф╕Лц╕╕ч╗ПщФАхХЖф╕Ох╣│хП░чн╛хоЪф╗╖хА╝�уАВ�уАВуАВуАВ�уАВуАВ�уАВхОВхХЖф╝ЪхЕИхПЦч╝Фч╗ПщФАхХЖш╡Дца╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЖНш╖Ях╣│хП░ш░И хИдчбохоЪхе╜ч╗ИчлпщвЖхп╝ф╗╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЖНц▓ЙцЦ░цОИцЭГч╗Щч╗ПщФАхХЖ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНошНЙца╣ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫохЙНф╛ЭчЕзшпецибх╝ПчЪДф╕Ач║┐хУБчЙМ шХ┤хРлшТЩчЙЫуАБх║╖х╕ИхВЕуАБц╡╖хдйчнЙ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц▓╗чРЖчЫ╕хп╣ф╕еца╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшжБц▒Вф╕Нх╛Чф╜Оф║ОщвЖхп╝ф╗╖щФАхФо�уАВ�уАВуАВуАВ�уАВуАВ�уАВщГихРйцЧЖчЙМх╖▓хоЮчО░ х░Жчд╛хМ║хЫвш┤нф╜Ьф╕║хНХчЛмчЪДц╕аш╖пш┐ЫшбМчобцОз�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗ехЕ┤чЫЫф╝ШщАЙф╕Оц╡╖хдйхЬиц╣ЦхНЧчЪДхРИф╜Ьф╕║ф╛Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╡╖хдйцМЗхоЪф╛Ы х║ФхХЖф╕ОхЕ┤чЫЫф╝ШщАЙхРИф╜Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПпщФАхФохХЖхУБф╕ОшзДца╝чФ▒хОВхХЖхЖ│хоЪ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхУБчЙМхЬихЫвш┤нх╣│хП░ф╕КчЪДшРещФАхТМчФих║жцКХ цФ╛хЭЗчФ▒хУБчЙМч╗Яф╕АцОМчоб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхдзхУБчЙМш┐Шф╝ЪщЗЗхПЦф╣░ш╡ацИЦц╗бхЗПф┐ГщФАчЪДцЦ╣х╝П�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╝║ш░ГцАзф╗╖ш┐╕чЭАхК┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Жф╕НцЙ░ ф╣▒ц╕аш╖пхоЪф╗╖�уАВ�уАВуАВуАВ�уАВуАВ�уАВхУБчЙМф╝ЪхвЮшо╛ф╕Уф║║чЫСцОзц╕аш╖пф╗╖хА╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕АцЧжф╜Оф║ОщвЖхп╝ф╗╖ф╝Ъхп╣ч╗ПщФАхХЖш┐ЫшбМцТдхНХцИЦшАЕхНб хНХя╝Иф╕Лцмбф╕НцПРф╛Ыф╛Ыш┤зя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВшАМхп╣ф║Ош╡ДщЗСхоЮхКЫх╝║уАБхЕ╖хдЗчЫ┤шРешГ╜хКЫуАБцИЦф╕Лц╕╕ч╗ПщФАч│╗ч╗ЯцЮБх║жцИРчЖЯчЪДш╢Е ч║зхУБчЙМцЭешп┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхУБчЙМшооф╗╖шГ╜хКЫх╝║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪх╕╕ф╕Нф╝ЪщАЙцЛйш┐ЗщЧо�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхжВшМЕхП░уАБщАВхПгхПпф╣РуАБч╗Яф╕АчнЙ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

3я╝ЙчФ▒ф║Очд╛хМ║хЫвш┤нхПпшГ╜хЬичЯнцЬЯхЖЕцАехЙзшзжш╛╛ C члпчФицИ╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣щЧих║ЧцЙйх╝ахнШхЬищЬАшжБуАБхРМцЧ╢шЗкш║л хЕ╖хдЗф╛Ыч╗ЩщУ╛ф╝ШхК┐чЪДхУБчЙМцЦ╣цЭешп┤цЫ┤цШпхжВшЩОц╖╗ч┐╝�уАВ�уАВуАВуАВ�уАВуАВ�уАВхжВч╗ЭхС│щ╕ншДЦхИйчФихОЯцЬЙчЪДшзДцибф╝ШхК┐хоЮчО░хп╣ 11,000 хо╢щЧих║ЧхБЪхИ░цЧещЕН�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗнхАЯшЗкш║лф╛Ыч╗ЩщУ╛ш┐ЫшбМф╕дхЕиш┐РшРе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчбоф┐ЭхУБцОзхТМц╢Иш┤╣х▒ехОЖ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цА╗ч╗УцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мф╗еф╕║х┐лц╢ИхУБхЬичд╛хМ║хЫвш┤нх╣│хП░ф╕КхЕ╖хдЗц╖▒х║жцМЦцОШчЪДцЬ║щБЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВщжЦхЕИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╗Йф╗╖уАБщлШ щвСхИЪщЬАчЪДш░ГхС│хУБщЬАшжБчй║щЧ┤ш╛Гхдз�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхЕ╢цмб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣цЧ╢цХИцАзшжБц▒ВщлШуАБцИЦхПпшГ╜цЬЙцХИцЛЙхКихОВхХЖх║УхнШхСиш╜мчОЗ хТМхКищФАчОЗчЪДхУБч▒╗ф╣Ях░ЖхПЧчЫК�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхУБчЙМц╕аш╖пш╜мхЮЛх░ЖцПРщАЯя╝ИхжВщАЯщгЯхЖ╗хУБуАБчГШхЯ╣хТМф╝СщЧ▓щгЯхУБя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВцндшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М хп╣ф║ОцЬЙхКачЫЯщЧих║ЧцЙйх╝ащЬАшжБчЪДхУБчЙМф╣ЯхПпшГ╜хЬичЯнцЬЯхАЯхКйхЫвш┤нх╣│хП░цАехЙзшзжш╛╛я╝гчлпц╢Иш┤╣шАЕ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИРчлЛхУБ чЙМхКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхп╣ф║ОхдзхУБчЙМцЭешп┤�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЩдф╕кхИлх╖▓хоЮчО░хп╣ц╕аш╖пчЪДх╝║чобцОз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцА╗ф╜Уф╗НхдДхЬих╝ацЬЫцАБхК┐�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫцМБф╣Еф╕НцОТ щЩдщАЪш┐ЗчЩ╜чЙМхИЗхЕех╕ВхЬ║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬишбихМЕшгЕхТМшзДца╝ф╕Кф╕ОхОЯцЬЙхХЖхУБх╜вцИРх╖ош╖ЭхМЦхоЪф╜Н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐Ыф╕АцнецЙйхдзщ╛Щхд┤чЪД хУБчЙМчЯйщШ╡хТМф╕Лц▓ЙхКЫх║ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЭЪщЯзх╕ВхЬ║шБМф╜Н�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ш┤╕цШУцибх╝Пя╝ЪхИЫцЦ░х▒еч║жшГ╜хКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщлШцХИчд╛ф╝ЪхМЦхИЖх╖е

ч║╡шзВцХ┤ф╕кц╡БщАЪчОпшКВщУ╛цЭб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нчЫ╕цпФф╝ач╗ЯчФ╡хХЖчЪДцЬНхКбчлЩчВ╣ш╢КхПСхЙНч╜о�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЙйц╡БщУ╛цЭбцЫ┤чЯн ф╕ФцИРцЬмцЫ┤ф╜О�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМчд╛хМ║хЫвш┤нцШпчЫохЙНщЫ╢хФоф╕ЪцАБх░дхЕ╢цШпф╜Оч║┐х╕ВхЬ║цЬАхИЗш┐Сц╢Иш┤╣шАЕчЪДхнШхЬи�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒ф║Оф╛Ы х║ФщУ╛чЪДц╡Бш╜мшКВчВ╣цЫ┤х░С�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕Фх╣│хП░цТмхКиф║ЖхдзщЗПчд╛ф╝ЪщЧ▓ч╜ош╡ДщЗСхТМф║║хСШхПВф╕Оф╗УщЕНч│╗ч╗Яф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐ЗцЫ┤ хКач▓ЧцФ╛чЪДчд╛ф╝ЪхМЦц▓╗чРЖхТМхИЖх╖ецЦ╣х╝ПхМЕхКЮф║Жф╝ач╗ЯщЫ╢хФощЧих║ЧчЪДц▓╗чРЖцибх╝П�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИ║ц┐Аф║ЖхРДф╕кчОпшКВчЪДхЗ║ф║з ч╗ПшРецХИшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшзДцибцХИх║ФцЙйхдзхРОчЪДхНХф╗╢чЙйц╡БцИРцЬмш┐Ьф╜Оф║Оф╕Аф╗╢ф╗гхПСчЪДчФ╡хХЖ B2C щЫ╢хФоч│╗ч╗ЯхТМф╝ач╗Я ч╗ПщФАц╕аш╖пч╜Сч╗Ья╝ИхПВшАГ 2019 х╣┤хЬЖщАЪх┐лщАТхНХчеицИРцЬмч║ж 2.6 хЕГ vs хЕ┤чЫЫф╝ШщАЙхНХф╗╢х▒еч║жцИРцЬм 0.95 хЕГя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ФцИРхКЯхИЖцХгф║ЖхМ║хЯЯшовхНХхпЖх║жф╕НхдЯчЪДщгОщЩй�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒цндцИСф╗мф╗еф╕║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нх╣│хП░цибх╝ПцЬЙшГ╜хКЫхЬи х░ЖцЭе 3-5 х╣┤х░Жф╕Лц▓Йх╕ВхЬ║щЫ╢хФощЬАшжБш╛ГхдзцпФф╛Лш┐Бх╛ЩшЗ│ч║┐ф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗Ох║ХхнРф╕КцПРщлШщЫ╢хФоф╕ЪчЪДф╛Ыч╗ЩщУ╛цХИшГ╜�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╗УщЕНч│╗ч╗Яя╝ЪхЯ║ф║ОчФЯщ▓Ь+х┐лц╢ИхУБчЪД B2B ч║┐ф╕ЛчЙйц╡Бч│╗ч╗Я

чд╛хМ║хЫвш┤нцШпщАЪш┐ЗщЫЖч║жхМЦщЕНщАБхИ░х╣╝ B чЪДхдзх▒АцЭещЩНф╜Ох▒еч║жцИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗УщЕНщА╗ш╛СщЗНшжБф╜УчО░ф╕║тАЬф║з хЬ░ф╗У-ф╗Уч╜С-ч╗ИчлпцЬНхКбтАЭчЪДB2Bч║┐ф╕ЛчЙйц╡Бч│╗ч╗Я�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЖчЫ╕цпФф╝ач╗Ях┐лщАТчФ╡хХЖчЪДф║зхЬ░ф╛Ыч╗ЩхХЖцЫ┤ф╕║хдЪца╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М щЗНшжБхИЖф╕║чФЯщ▓ЬуАБхЖ╗хУБуАБцаЗхУБчнЙ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хМ║хЫвш┤нчЪДф╜Ьф╕Ъц╡БчиЛхПпхдзф╜УхИЖф╕║хОЯцЦЩхКах╖ехИЖшгЕуАБхИЖцЛгцКХч║┐ хТМщЕНщАБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЬищЫ╢х║УхнШхТМцмбцЧеш╛╛щЕНщАБчЪДхЙНцПРф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Ьф╕ЪчОпшКВхп╣ф║║ф╕║хИЖцЛгхТМш┤зчЙйц╡Бш╜мчЪДцХИшГ╜шжБц▒Вш╛Г щлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗Ух║УшзДхИТшо╛шобщЗНшжБх╝║ш░Гш╜жш╛ЖхЗ║хЕех║УуАБхКах╖ехЗ║ф║зхТМхИЖцЛгцКХч║┐хМ║хЯЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшВпхоЪц░┤х╣│х╝▒хМЦхп╣хЖ╖х║У хТМхнШхВихМ║хЯЯчЪДшжБц▒В�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╗Оф╕нх┐Гф╗Уч╗Пш┐Зх▒Вх▒ВчОпшКВуАБцЬАхРОч╗ПхЫвщХ┐щАБшЗ│ C члпчФицИ╖цЙЛф╕нчЪДхХЖхУБцЧ╢цХИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝ЪчФ▒ф║ОхРДф╕кх▒еч║ж чОпшКВчЪДх╖ош╖ЭчЫ┤цОех╜▒хУНхИ░чФицИ╖х▒ехОЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╣Ях░▒цШпшп┤цпПф╕кчФицИ╖хЬичд╛хМ║хЫвш┤нх╣│хП░х╛ЧхИ░чЪДх▒ехОЖщГ╜цШпц╡охКи чЪД�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМхп╣х╣│хП░шАМшиА�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐Зх╗Йф╗╖уАБц┤╗хКишбехКйхР╕х╝Х C члпц╡БщЗПчЪДхРМцЧ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх┐ЕшжБхЕ╖хдЗф╕Оф╣ЛчЫ╕хМ╣щЕНчЪД ф╗УщЕНшГ╜хКЫцЭехоЮчО░ф║дф╗Ш�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхЕ╖хдЗцЫ┤щлШх▒еч║жцХИшГ╜хТМч║┐ф╕Лч╗Дч╗Зш┐РшРешГ╜хКЫчЪДх╣│хП░хПпшГ╜хЬихИЭцЬЯчлЮф║Й ф╕нцЫ┤х┐лш╡вх╛ЧшовхНХхТМхПгчвС�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чд╛хМ║хЫвш┤нф╕нх┐Гф╗УщАЪх╕╕ш╛Рх░ДхСиш╛╣ 100-200km хЖЕч║ж 50-80 ф╕кч╜Сца╝ф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╜Сца╝ф╗Уч║жшОлшжЖчЫЦхСи ш╛╣ 15-30km хЖЕч║ж 300-500 ф╕кхЫвщХ┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВцМБф╣ЕцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нхп╣ф╕нх┐Гф╗УхТМч╜Сца╝ф╗УчЪДщЬАшжБщЗПхПпхдз шЗ┤хПВчЕзчЫохЙНхд┤щГих┐лщАТхЕмхП╕чЪДхЕихЫ╜х╕Гх▒А�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╛ЭчЕзчЫохЙНчд╛хМ║хЫвш┤нхд┤щГих╣│хП░ MAU хЫвщХ┐цХ░ч║ж 1200 ф╕ЗцОичоЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхоИцЧзщвДшобхЕихЫ╜ч╜Сца╝ф╗УчЪДщЬАшжБщЗПч║ж 2.5-3 ф╕Зф╕кя╝Ихп╣х║ФхЕихЫ╜ 4.1 ф╕Зф╕кф╣бщХЗя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нх┐Гф╗УщЬА ц▒ВщЗПхПпш╛╛хИ░ 400-600 ф╕кя╝Ихп╣х║ФхЕихЫ╜ч║ж 393 ф╕кхЬ░ч║зх╕Вя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ОчЫохЙНхд┤щГи 6 хо╢х┐лщАТф╝Бф╕Ъш╜мш┐Рф╕нх┐Г хТМхКачЫЯхХЖцХ░щЗПхЕ▒шоб 552 ф╕куАБ2.7 ф╕Зф╕кца╣хЯ║ф╕АшЗ┤�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМф║ТшБФч╜Сх╖ихд┤чЯнцЬЯхЖЕцАехЙзх╝АхЯОцЙйх╝а�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ ц▓Йф╗Уцибх╝ПшГМхРОх╕жцЭечЪДцЬмщТ▒ф║ПцНЯф╣ЯцШпх╖ищЗПчЪД�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣ф║Оф╕ЪхЖЕхнШщЗПф╗Ух║УчЪДчлЮф║ЙхК┐х┐Еф╝Ъш╢КхПСх╝║чГИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝Ш ш┤ихМ║ф╜НчЪДф╗Ух║УхЕ╖хдЗчиАч╝║цАзхТМхНбф╜НшГ╜хКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЕ▒ф║лф╗У/хКах╖еф╗УщЗНшжБф╕║х╣│хП░ф╛Ыч╗ЩхХЖцПРф╛ЫшР╜хЬ░щЕНцЬНхКб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪх╕╕шо╛члЛхЬих╣│хП░ф╕нх┐Гф╗УхСиш╛╣ 30km цИЦч╗Яф╕АхЫнхМ║хЖЕ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜ЬчФихЬицП┤цЙЛхИЖцнзф╛Ыч╗ЩхХЖхБЪш┤зчЙйхнШцФ╛хТМц╡Бш╜м�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢щЕНщАБшЗ│хИЖцнзх╣│хП░чЪДчЙйц╡Бч│╗ч╗Я ф╕н�уАВ�уАВуАВуАВ�уАВуАВ�уАВцЧацХ░цГЕхЖ╡ф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФ▒ф║Ох╣│хП░ф╕нх┐Гф╗УхИЖцЛгф╜Ьф╕ЪхОЛхКЫхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ФцИкхНХца╣хЯ║цШпхЬицЩЪф╕К 11 чВ╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛Ыч╗ЩхХЖ х┐ЕшжБцЬЙхЬихЗМцЩи 2 чВ╣ф╣ЛхЙНхЕеф╗УчЪДшГ╜хКЫя╝ИцЧ╢цХИцШпхЖ│хоЪхЕ╢шГ╜хРжч╗Щх╣│хП░ф╛Ыш┤зчЪДцЬАф╕╗щвШцМЗцаЗя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВх░дхЕ╢ цШпцЮЬшФмч▒╗цЙ╣хПСхХЖхп╣хКах╖еф╗УцИЦчммф╕ЙцЦ╣хЕ▒ф║лф╗Уя╝Иф║Сф╗Уя╝ЙщЬАшжБщЗПцЮБх║жхдз�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫохЙНхПкцЬЙхЕ┤чЫЫф╝ШщАЙшо╛цЬЙ чЛмчлЛчЪДхЕ▒ф║лф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢хРСф╕Кц╕╕ф╛Ыч╗ЩхХЖцФ╢хПЦч║ж 0.35-0.4 хЕГ/ф╗╢чЪДцЙУхМЕш┤╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ф╕нх┐Гф╗УщЗНшжБцОМчобш┤зчЙйчЪДц╡Бш╜муАБхКах╖еуАБхЗ║х║У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢цДПцАЭхЬиф║Ох░ЖшовхНХщЫЖф╕нхРОхЗнцНоф╕Лц╕╕ч╜Сца╝ф╗У чЪД SKU ш┐ЫшбМхИЖцЛгхРОщЕНщАБшЗ│ч╜Сца╝ф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╣ЯцШпцХ┤ф╕кчд╛хМ║хЫвш┤нц╡БщАЪщУ╛ш╖пф╕нцЬАф╕╗щвШчЪДшБМшГ╜ф╜УчО░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫ┤ цОехПНцШахРДх╣│хП░хЬих▒еч║жф╛зцХИшГ╜хТМш┐РшРешГ╜хКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕нх┐Гф╗Уф╗ечЬБф╕║хНХхЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЭЗхМАщЭвчзпхЬи 5000-2 ф╕Зх╣│цЦ╣ ч▒│, цЧехЭЗхЗ║ш┤зщЗПшГ╜хдЯш╛╛хИ░ 30 ф╕З-50 ф╕ЗхНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЬАх╗║шо╛ 100-150 хРНхИЖцЛгхСШф╗ехПК 40 хП░ 4.2 ч▒│ш┤зш╜ж ш┐ЫшбМщЕНщАБ�уАВ�уАВуАВуАВ�уАВуАВ��я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыш╖╖щФО╧ЗшТЩцИПц▓╗ц╜ЬцШ╢ч╜ЪуДИцИШч▓ШшзптФЦчЧЫщ╝ЩцШ╢ч╜Ъ├╣тФФцкАхи▓тТМцЛЗчмИхПпхФРч╜Ъ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М щЭЮцаЗхУБщАЪх╕╕щДЩф║║хНИ 5-6 чВ╣хЙНшжБц▒Вф╛Ыч╗ЩхХЖф╛ЭчЕзхоЮцЧ╢шовхНХщЗПчЪД 1.5 хАНщЕНщАБшЗ│ф╕нх┐Гф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗еч╝УшзгхдЬ щЧ┤ф╜Ьф╕ЪхОЛхКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цЬАхИЭхМ║хЯЯхЮЛчд╛хМ║хЫвш┤нх╣│хП░щЗНшжБчФ▒хЫвщХ┐шЗкшбМх╝Аш╜жцПРш┤з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЪПчЭАшовхНХшзДцибхТМ SKU чЪДф╕Нф╝СхвЮ хКа�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХч║пф╛ЭщЩДф╕нх┐Гф╗Ух╖▓цЧац│ХхЬицЧвцМЙхКЯхдлф╕нхоЮчО░хдзщЗПчФЯщ▓ЬщЭЮцаЗхУБчЪДхИЖцЛгф╜Ьф╕Ъ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ┤чЫЫф╝ШщАЙчОЗхЕИ хЬихОЯф╗УщЕНхЯ║чбАф╕КхвЮщХ┐ф║Жф║МцмбхИЖцЛгчОпшКВ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢х░Жч╜Сца╝ф╗УхПСх▒ХцИРф╕║цХ┤ф╕кчЙйц╡БщУ╛ш╖пф╕нф╕НцИРцИЦч╝║чЪДхЯ║ чбАшо╛цЦ╜хТМф╕нш╜мчлЩ�уАВ�уАВуАВуАВ�уАВуАВ��я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫуГБх░ещЕЪхТ│шВ┤ц│Ы�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│хП░ф╗УщЕНшГ╜хКЫчЫ┤шзВхПНцШаф║ЖхЕищУ╛цЭбчЪДх▒еч║жцХИшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М хп╣ф╛Ыч╗ЩхХЖцНЯшАЧуАБхЫвщХ┐чн╛цФ╢уАБч╗Ичлпц╢Иш┤╣шАЕх▒ехОЖш╡╖хИ░хЖ│хоЪцАзх╜▒хУН�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМчЫохЙНхЕ┤чЫЫф╝ШщАЙуАБч╛ОхЫвф╝Ш щАЙуАБхдЪхдЪф╣░шПЬуАБцйЩх┐Гф╝ШщАЙчнЙх╣│хП░х╖▓щЩЖч╗нщАЙхПЦф╕нх┐Гф╗У-ч╜Сца╝ф╗У-хЫвщХ┐ч╗ДцИРчЪДф╕Йч║зчЙйц╡Бч│╗ч╗Я�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхН│ ф╕нх┐Гф╗Уф╛ЭчЕзф╕Лц╕╕ч╜Сца╝ф╗УчЪД SKU ш┐ЫшбМхИЖцЛг�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╜Сца╝ф╗Уф╛ЭчЕзхЫвф╕Кш┐ЫшбМф║МцмбхИЖцЛгя╝ИхИЖцЛгхИ░хЫвя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ч╜Сца╝ф╗УцПРщлШцЧ╢цХИцАзчЪДхРМцЧ╢ш┐Шхдзх╣ЕшКВч║жф║ЖцИРцЬм�уАВ�уАВуАВуАВ�уАВуАВ�уАВ1я╝Йх▒еч║жшГ╜хКЫцЦ╣щЭв�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЯРчЬБч║зф╕нх┐Гф╗УщАЪх╕╕ шжЖчЫЦ 50-80 ф╕кч╜Сца╝ф╗У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╕кч╜Сца╝ф╗УщАЪх╕╕шжЖчЫЦ 300-500 ф╕кхЫвщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхжВцЮЬхЭЗхМА 2 ф╕кхЫвщХ┐шжЖчЫЦф╕Аф╕к чд╛хМ║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщВгф╣ИщАЪш┐Зшо╛члЛч╜Сца╝ф╗УхПпшГ╜ф╜┐хНХф╕кф╕нх┐Гф╗УщЧ┤цОешзжш╛╛ш╢Е 1.5 ф╕Зчд╛хМ║�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕нх┐Гф╗Уф╕АцмбцАзхИЖцЛг цХ░хНБф╕Зф╗╢хХЖхУБцШ╛чД╢ф╕НчО░хоЮ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМч╜Сца╝ф╗Уф╕Нф╗ЕхдзхдзхЙКхЗПф║Жф╕нх┐Гф╗УхИЖцЛгхТМхРИц╡БхОЛхКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢ф╕Фх░ЖщЕН щАБч╜Сч╗ЬцИРхКЯф╕Лц▓ЙшЗ│ф╣буАБщХЗуАБцЭСцКАч╗ЖшбАчоб�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░ф╗ецндцЭеш╛╛хИ░тАЬ211тАЭх╝ПчЪДцмбцЧеш╛╛чЙйц╡Бф║дф╗ШцаЗ хЗЖя╝ИхН│цЩЪф╕К 11 чВ╣ч╗УхНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцмбцЧеф╕КхНИ 11 чВ╣цКХщАТя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф┐ЭщЩйчФицИ╖х▒ехОЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхдзх╣Еф╝ШхМЦх╖ощФЩчОЗхТМц╝Пш┤зчОЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ2я╝ЙхоЮчО░ф╜ОцИРцЬмхТМщлШцХИшГ╜�уАВ�уАВуАВуАВ�уАВуАВ�уАВч╜Сца╝ф╗УщАЪш┐ЗхКачЫЯхХЖш┐РшРецЬАхдзхМЦцТмхКиф║Жчд╛ф╝ЪщЧ▓ч╜ош╡ДщЗСуАБф╗Ух║УхТМф║║ хСШцЭеф╕║х╣│хП░ш╡ЛшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖцЬмхЬ░ф╗гчРЖхХЖуАБBD хЫвщШЯхТМщЕНщАБхЫвщШЯш┐ЫшбМч╗СхоЪ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхКачЫЯхХЖцОМчобхЗ║ш╡Дх╗║ф╗У+ш┐Р шРе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМЙф╗╢цХ░хРСх╣│хП░цФ╢хПЦф╜гщЗС�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒ф║Очд╛хМ║хЫвш┤нф╕╗цИШхЬ║хЬихЫЫуАБф║Фч║┐хЯОх╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝ач╗ЯчЙйц╡БчЪДщЫЖч║жхМЦф╗У хВиш┐Рш╛Ух╣╢ф╕НхРИчФи�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшЛецШпцМЙф║мф╕ЬшЗкшРецибх╝ПхдзщЭвчзпх╗║ф╗Уф╕Нф╗ЕцЬмщТ▒цКХхЕеш┐Зхдз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐Шф╝Ъхп╝шЗ┤хНХф╕АхМ║хЯЯ чЪДщгОщЩйш┐ЗщлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣ЕцЭечЬЛч╜Сца╝ф╗Ухдзх╣ЕщЩНф╜Ох╣│хП░шЗкф╕╗цРнх╗║ф╗УщЕНчЙйц╡БхЯ║чбАшо╛цЦ╜чЪДцИРцЬмуАБцПР щлШф║ЖчЙйц╡БщЕНщАБцХИшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢ф╜Ьф╕║шР╜хЬ░цЙзшбМхНХхЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░ЖхМ║хЯЯщвЖхЯЯхЖЕчЪДхЬ░цОи�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвщХ┐ш┐Рч╗┤чнЙч▓╛хпЖхМЦчоб чРЖц╕ЧхЕешЗ│ч╗Ичлп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцШпчд╛хМ║хЫвш┤нчЫ╕цпФф╝ач╗ЯчЙйц╡Бч│╗ч╗ЯчЪДцЬАхдзхИЫцЦ░чВ╣�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щАЪш┐Зхп╣хдЪф╕кч╜Сца╝ф╗УхоЮхЬ░ш╡░шо┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЭЗхМАщЭвчзпхЬи 500-1500m2�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╕кч╜Сца╝ф╗УшжЖчЫЦч║ж 300-500 ф╕кхЫвщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЧехЗ║ш┤зщЗПхЭЗхМАч║ж 0.5-1 ф╕Зф╗╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц┤╗хКицЬЯщЧ┤ч║ж 2-5 ф╕Зф╗╢�уАВ�уАВуАВуАВ�уАВуАВ�уАВч╜Сца╝ф╗УхЯ║чбАхЙНцПРщЩдф║Жх┐ЕшжБчЙй ш╡Дя╝ИхСиш╜мчнР�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПЙш╜ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЙЛцОиш╜жчнЙя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЬАх╗║шо╛шЗ│х░С 3-5 ф╕кц▓╗чРЖф║║хСШуАБ10-15 ф╕кхИЖцЛгхСШф╗ехПК 6-12 ш╛ЖщЗСцЭпуАБф╛Эч╗┤цЯпчнЙщЭвхМЕш╜жцИЦх╣╝хЮЛхОвх╝Пш┤зш╜ж�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мх░Жш┐СцЬЯшНЙца╣ш░ГчаФчЪДцЯРхЬ░ч║зх╕Вч╜Сца╝ф╗УхКачЫЯхХЖ хЙНцЬЯцКХхЕеш┐ЫшбМхИЖцЛЖхжВф╕Лшби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшобчоЧхЙНцЬЯцКХхЕеч║ж 35.8 ф╕ЗхЕГ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНоц╕аш╖пхПНщжИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣┐ф╕ЬцЯРхЬ░ч║зх╕Вч╛ОхЫв ч╜Сца╝ф╗УхЙНцЬЯцКХхЕехЭЗхМАч║ж 50-60 ф╕ЗхЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхдЪхдЪ 30-40 ф╕ЗхЕГ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хИЖцЛгцКХч║┐цШпх╜▒хУНч╜Сца╝ф╗УцХИшГ╜чЪДцЬАщЗНшжБчОпшКВ�уАВ�уАВуАВуАВ�уАВуАВ�уАВч╜Сца╝ф╗УхЗМцЩи 2-3 чВ╣х╝Аф╗УхоЮчО░ш╜жш╛ЖхЕех║УхТМф║д цОех╣╢ш╡╖хд┤хН╕ш┤з�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЪПхРОф║дчФ▒хИЖцЛгхСШш┐ЫшбМхИЖцЛгцКХч║┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВчФ▒ф║ОхЕицХ░ф║║ф╕║ф╜Ьф╕Ъ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢цХИшГ╜хЕ│ф╣Оч╜Сца╝ф╗УхЗ║ ш╜жхКЯхдлф╗ехПКщФЩш┤зчОЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣хЫвщХ┐цОеш┤зхТМц╢Иш┤╣шАЕх▒ехОЖщАацИРчЫ┤цОех╜▒хУН�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМхРДхо╢х╣│хП░хЭЗщАашовф║Жх░║х║ж хМЦф╜Ьф╕Ъц╡БчиЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪх╕╕хИЖцЛгхСШчЪДф║║цХИч║жшОлхЬи 250-400 ф╗╢/х╣╝цЧ╢�уАВ�уАВуАВуАВ�уАВуАВ�уАВхИЖцЛгцКХч║┐чЪДцЦ╣х╝Пф╗етАЬцТнчзНх╝ПтАЭф╕║ ф╕╗�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхН│х░Жч╗Яф╕АчзН SKU чЪДхдЪф╗╜шовхНХщЫЖф╕нцИРф╕АцЙ╣шгЕш╜╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛ЭчЕз APP цШ╛чд║цХ░щЗПщАРф╕кцТнчзНшЗ│шпехп╣х║Ф чЪДхСиш╜мчнРхЖЕ�уАВ�уАВуАВуАВ�уАВуАВ�уАВшпехИЖцЛгцЦ╣х╝ПшГ╜хдЯф╕АцмбцАзхдДч╜охдЪф╕кховцИ╖чЪДхдЪф╗╜шовхНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРИчФиф║ОшовхНХ SKU цХ░щЗПш╛Г хдЪчЪДхЬ║цЩп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ФхСиш╜мчнРхИЖхИЧф╛ЭчЕз U хЮЛцСЖцФ╛�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜┐х╛ЧцКХч║┐чЪДхКич║┐цЬАф╝ШхМЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЙКхЗПх╖ощФЩчОЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЕНщАБхП╕цЬ║ чЪДцОТч║┐ф╝ШхМЦф╗ехПКш╜жхЖЕчй║щЧ┤хИйчФичОЗхТМшгЕш╜╜чОЗхРМца╖хп╣ч╜Сца╝ф╗УчЪДцХИшГ╜хТМчЫИхИйшГ╜хКЫщАацИРх╜▒хУН�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чЫохЙНч╛ОхЫвуАБхдЪхдЪчЪДч╜Сца╝ф╗УхИйц╢жч│╗ч╗Яца╣хЯ║ф╛ЭчЕзшовхНХщЗП+хЫвчВ╣ш┐ЫшбМч╗УчоЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЯ║чбАф╗╖ 0.35 хЕГ/ф╗╢ +3 хЕГ/цпПхдйцпПф╕кхЫвчВ╣�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫшЛешГ╜хЬи 13 чВ╣хЙНхоЮчО░хЫвщХ┐чн╛цФ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗнцНохИЖцнзхЬ░хЯЯф╝Ъф╛ЭчЕз 1-1.2x ш┐ЫшбМц┐А хК▒�уАВ�уАВуАВуАВ�уАВуАВ�уАВхИЭцЬЯчФ▒ф║ОшовхНХшзДцибш╛Гх╣╝�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцнзх╣│хП░шо╛члЛчЪДф┐Эх║Хф╗╢цХ░ца╣хЯ║хЬи 3-7000 ф╗╢ф╕НчнЙ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢цЬЯчРЖ хХЖф╝ЪхРСхП╕цЬ║шо╛члЛ 260 хЕГ/цпПш╢Яш╜жя╝Ич║ж 8000 хЕГцпПцЬИя╝ЙчЪДф┐Эх║ХцФ╢хЕе�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНоц╕аш╖пхПНщжИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫохЙНхЯ║чбА ч╜Сца╝ф╗Ух┐ЕшжБ 6000 ф╗╢ф╗еф╕КшГ╜хКЫхоЮчО░чЫИф║Пх╣│шббя╝ИщЩдф╗╢хНХцХ░шби�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвцХИцШпх╜▒хУНчЫИхИйчЪДцЫ┤хЕ│щФочЪДцМЗ цаЗя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕихЫ╜хЭЗхМАшжБш╛╛хИ░ 9000 ф╗╢ф╗еф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫохЙНхЕихЫ╜ 95%ф╗еф╕КчЪДч╜Сца╝ф╗УхЭЗхдДф║ОхРГф║ПчК╢цАБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМ щШ╢цо╡цАзцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╜Сца╝ф╗Уш╛Гх╖очЪДчЫИхИйцГЕхЖ╡чЫ┤цОехп╝шЗ┤хКачЫЯхХЖцДЯцГЕхТМчзпцЮБцАзхПЧхИ░х╜▒хУН�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мшп╕хдЪф╕Нф╕НхПШ цИРхИЖф╝Ъф╝ахп╝шЗ│х╣│хП░уАБх╜▒ц╕ЕшДЖшАЕцХ┤ф╜УчЪДх▒еч║жшГ╜хКЫхТМцХИшГ╜�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМцИСф╗мцА╗ч╗УхЗ║х╜▒хУНч╜Сца╝ф╗УчЫИхИйц░┤ х╣│чЪД 4 ф╕кф╕╗щвШш║лхИЖя╝Ъ

1я╝ЙхЫвцХИф╕Нф╕НхПШя╝ЪхН│цЯРхо╢щЧих║Ч/хЫвщХ┐цпПхдйчЪДшовхНХцХ░�уАВ�уАВуАВуАВ�уАВуАВ�уАВч╜Сца╝ф╗УщАЙхПЦшобф╗╢щАацФ╢хПЦф╜гщЗС�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМ цЙАцЬЙцИРцЬмца╕чоЧхЭЗцМЙф╗╢ш┐ЫшбМхИЖцСК�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕Лц╕╕хЫвщХ┐чЪДхЫвцХИшЗ│хЕ│ц▓ЙшжБ�уАВ�уАВуАВуАВ�уАВуАВ��я╝Яя╝Яя╝Я�я╝Яя╝Я�я╝Яя╝лф╝ОшобцХЩуДЗцНМ BD цОих╣┐хКЫх║жш╛Г х╝║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝Ъх╜вцИРхдзщЗПщЪ╛ф╗ец▓Йц╖АчЪДтАЬхГ╡х░╕хЫвтАЭ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхН│цпПхдйшовхНХщЗПф╕НхПК 10-15 хНХ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхЫашАМхЬих╣│хП░хп╣хЕ╢ц╕Е щААф╣ЛхЙНя╝ИхЕ┤чЫЫшжБц▒ВхСихНХщЗПф╕Нх╛Чф╜Оф║О 30 хНХя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЕНщАБхП╕цЬ║ф╗НщЬАхп╣хЕ╢ш┐ЫшбМцОТч║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЙ╡ч┤пцЧ╢цХИцАз�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРМ цЧ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐ЗщлШчЪДхЫвцХИф╣ЯхПпшГ╜хп╝шЗ┤ч╜Сца╝ф╗Уш┐РхКЫчШлчЧк�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЬАф╕АцЧ╢хвЮщХ┐щвЭшбичЪДф║║хКЫцИРцЬм�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвцХИчЪД ф╕Нф╕НхПШхп╣ч╜Сца╝ф╗Уч╗Пц╡ОцХИчЫКх╜▒хУНцЬАф╕║чЫ┤цОе�уАВ�уАВуАВуАВ�уАВуАВ�уАВшНЙца╣ш░ГчаФхПНщжИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЕНщАБхП╕цЬ║цвжцГ│чЪДхЫвцХИцШпч╗┤цМБ 28- 30 хНХ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

2я╝ЙшовхНХшзДцибхТМхпЖх║жш╛Гф╜Оя╝ЪцИСф╗мф╗еф╕║чд╛хМ║хЫвш┤нф╕Оч╛ОхЫвхЬищдРщеошбихНЦф╕ЪхКбцЬЙчЭАч▒╗ф╝╝чЪДч╗ПшРе цЭацЭЖхТМшзДцибцХИх║Ф�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЪПчЭАч╜Сца╝ф╗УшовхНХщЗПчЪДцПРхНЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф║║ф╕║хТМщЕНщАБцИРцЬмчЪДцКмхНЗх╣╢щЭЮч║┐цАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцЛгх╖еф║║ ф║║цХИф╗ехПКхНХш╜жшгЕш╜╜чОЗхЭЗхЕ╖хдЗцПРхНЗчй║щЧ┤�уАВ�уАВуАВуАВ�уАВуАВ�уАВ80%шгЕш╜╜чОЗя╝Ич║ж 800 ф╗╢я╝Йца╣хЯ║хПпшГ╜шжЖчЫЦф╕Аш╛Жш╜жхНХцмб чЪДщЕНщАБчФих║ж�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢шовхНХхЬихМ║хЯЯчЪДчж╗цХгц░┤х╣│хп╣ч╜СчВ╣хпЖх║жф╗ехПКщЕНщАБш╜жш╛ЖчЪДшбМщй╢ш╖Эчж╗уАБцИРцЬмхЭЗщАа цИРх╜▒хУН�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

3я╝Йш╡Дц║РщЕНч╜оф╕Нх╣│шббя╝Ъф║ТшБФч╜Сх╖ихд┤хЕех▒АхРОщАЪш┐ЗцЛЙцЦ░хТМц┤╗хКишбехКйцАехЙзхаЖщЫЖшовхНХшзДциб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхпЖ щЫЖх╝Аф╗УхРОцОищлШф║ЖчЯнцЬЯчФих╖ещЬАшжБхТМцИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАацИРф╕ЪхКбчЫ╕хп╣ч║пчЖЯчЪДхИЖцЛгхСШхТМш┤зш╜жхП╕цЬ║ш╡Дц║РщБнхИ░цМд хЕС�уАВ�уАВуАВуАВ�уАВуАВ��я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщЖнщВУхЗАш░Ля╝Хш╡ДцЭЦц░бцГ╢ 8000 хСШ/цЬИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцйЩх┐Гф╝ШщАЙхИЩш╡Рф╕ОхП╕цЬ║хНХш╢ЯчФих║жщлШш╛╛ 350- 400 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐Ьш╢ЕцЬмхЬ░хО┐хЯОчЪДхЭЗхМАх╖еш╡Дц░┤х╣│�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мф╗еф╕║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЪПчЭАф╛Ыч╗ЩчлпцКХхЕехвЮщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нцибх╝П щАЪш┐ЗщлШшЦкхР╕х╝ХцЫ┤хдЪхК│хКихпЖщЫЖхЮЛх░▒ф╕Ъх▓Чф╜НхЗ║чО░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нцМБф╣ЕцЭечЬЛч╜Сца╝ф╗УчЪДщЕНщАБцИРцЬмхнШхЬиш╛ГхдзчЪДф╝Ш хМЦчй║щЧ┤�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

4я╝Йц▓╗чРЖхТМч▓╛хпЖхМЦш┐РшРешГ╜хКЫф╕НхПКя╝Ъч╜Сца╝ф╗Уф╗гчРЖхХЖхЙНцЬЯф╜Ьф╕Ъц╡БчиЛхнШхЬихдзщЗПф╕НшзДшМГшбМф╕║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М х╣│хП░ф╝ЪхоЪцЬЯщУ║цОТц╕аш╖пч╗ПчРЖхНПхКйч╜Сца╝ф╗Уш┐ЫшбМцЯеца╕хТМц▓╗чРЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМф╕Ншо║цШпх╣│хП░щАах║жчЪДхРИчРЖцАзш┐ШцШп ф╗гчРЖхХЖшЗкш║лш┐РшРешГ╜хКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщГ╜цШпх╜▒хУНч╜Сца╝ф╗УчЫИхИйц░┤х╣│чЪДцИРхИЖф╣Лф╕А�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мф╗еф╕║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝Шш┤ихКачЫЯхХЖф╕Нф╗Е хПпшГ╜хРИчРЖшКВщАацИРцЬм�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐ШхЕ╖хдЗцРАцЙ╢ф╕Лц╕╕хЫвщХ┐уАБхНПхКйхЕ╢цПРхНЗхЫвцХИчЪДшГ╜хКЫ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНохп╣ч╛ОхЫвф╝ШщАЙцЯРхО┐ ч║зх╕Вч╜Сца╝ф╗УхКачЫЯхХЖ 3 ф╕кцЬИф╗ецЭечЪДшзВхпЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╝АхЯОф╕АхСихКЯхдлхЖЕчЪДшовхНХщЗПч║ж 5000 хНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвщХ┐ш┐С 400 ф║║�уАВ�уАВуАВуАВ�уАВуАВ�уАВ3 ф╕кцЬИхЖЕшпехКачЫЯхХЖщАЪш┐ЗцМБч╗нхп╣ф╕Лц╕╕хЫвф╕Кш┐Ыш╡░ш┐РшРеуАБц╡БщЗПф╕КчЪДцРАцЙ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЧехЭЗшовхНХщЗПх╖▓чкБча┤ 1.5 ф╕ЗхНХ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщФАхФо SKU цХ░щЗПш╛╛ 580 ф╕кя╝Иvs х╝АхЯОч║ж 70 ф╕кя╝Й�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхЫвщХ┐цХ░цПРхНЗшЗ│ 693 ф╕к�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвцХИф╕НхПШ хЬи 22 хНХя╝Иvs х╝АхЯОф╕АхСихЖЕч║ж 16 хНХя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВшпеч╜Сца╝ф╗УхЬих╝АхЯО 3 ф╕кцЬИх╖▓хоЮчО░цХ┤ф╜УчЫИхИй�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЗнцНош┐СцЬЯхп╣цЯРхЬ░ч║зшзЖц│ихО┐ч║зх╕Вф╗ехПКф╣бщХЗхИЖцнзх╣│хП░ф╕Лч╜Сца╝ф╗УчЪДш╖Яш╕к�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мх░ЖчЫИхИйцибхЮЛхТМ чО░щЗСц╡БхЫЮцКецГЕхЖ╡ш┐ЫшбМц╡ЛчоЧ�уАВ�уАВуАВуАВ�уАВуАВ��я╝Яя╝Яя╝Я�я╝Яя╝Я�я╝Яя╝лф╝ОхлЙч╝┤ч╝Ьцо┤чДКщлМцХЩ╟ЦчЫоцЮк╬ишЩ┐тТЙцАА�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМ 6 ф╕кцЬИхРОчЪДцГЕ хЖ╡ца╣хЯ║ф╛ЭчЕзш╢ЛхРСшбицОи�уАВ�уАВуАВуАВ�уАВуАВ�уАВхдзф╜Уф║Жх▒Аф╕КцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╜Сца╝ф╗УцФ╢хЕеф╕ОхЫвцХИуАБшовхНХщЗПф║▓цШ╡цЬЙхЕ│�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХхЭЗцФ╢хЕе ца╣хЯ║хПпф╕НхПШхЬи 0.4-0.5 хЕГ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫцИРцЬмчлп�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцЛгх╖еф║║цХ░хТМхП╕цЬ║цХ░щЗПхвЮщХ┐х╣╢щЭЮч║┐цАзя╝ИчХеф╜Оф║ОшовхНХхвЮ щХ┐я╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИРцЬмшКВщАахИЗх╜УцГЕхЖ╡ф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЪПшовхНХшзДцибхвЮщХ┐ф╗ехПКф║║хКЫш╡Дц║РщЕНч╜очЪДф╝ШхМЦцА╗ф╜УхСИщЩНшР╜цАБхК┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЯ║ф║О 6-12 ф╕кцЬИхРОч╗┤цМБч║ж 30-35 чЪДхЫвцХИф╜Ьф╕║ф╕╗щвШхжВцЮЬ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╡Лх╛ЧхО┐ч║зх╕Вч╜Сца╝ф╗Уф╕Ах╣┤цЬЯцКХш╡Д хЫЮцКечОЗч║ж-7%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхе╜ф║Оф╣бщХЗуАБхЬ░ч║зх╕ВчЪДч╜Сца╝ф╗УцКХш╡ДхЫЮцКечОЗя╝ИхИлчж╗ф╕║-15%хТМ-44%я╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЗНшжБчФ▒ф║О хО┐ч║зхКачЫЯхХЖцЧацХ░цШпхИйчФищЧ▓ч╜оф╗Ух║УхТМш╜жш╛ЖчЪДф╝ач╗Яч╗ПщФАхХЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИЦф╗ОхЙНцЬЙчЙйц╡БуАБшбихНЦчнЙцЬНхКбхЯ║чбАчЪД ш┐РшРехХЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЩдчд╛хМ║хЫвш┤ншбичЩ╜цЧецИЦф╕ЛхНИш┐ШхПпхПСх▒ХхЕ╢ф╗Цф╕ЪхКбхвЮцФ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРДщб╣цИРцЬмхнШхЬих╝╣цАзхОЛч╝йчй║щЧ┤�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ы хЬ░ч║зх╕Вч╜Сца╝ф╗УхЙНцЬЯхИЪцАзцИРцЬмш╛ГщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫ╕ф║Тш╡Дц║РцМдхЕСхп╝шЗ┤чЪДф║║хКЫцИРцЬмф╝ШхМЦчй║щЧ┤ф╕НхдзцГЕхЖ╡ф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗Е хЗнхПСх▒Хчд╛хМ║хЫвш┤нф╕Ъц▒ВхоЮчО░ф╕НхПШчЪДчЫИхИйхЫЮцКещЪ╛х║жф╛ЭчД╢ш╛Гхдз�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хАЯхКЫхНГф╕Зх╣╝ B хХЖцИ╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╛Оц╗бцЬНхКбхЕ│чОп

чд╛хМ║хЫвш┤нчЪДц╡БщЗПш┐РшРечОпшКВцШпчФ▒цХгх╕ГхЬихРДф╕кх╣╝хМ║чЪДц╡╖щЗПхИЖцХгчЪДх╣╝ B хХЖхо╢хЬицЙзшбМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕АцЦ╣щЭв цП┤шпХцЧЦхП░цАехЙзшзжш╛╛ C члпчФицИ╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢ф╜Ьф╕║цЬАхРОф╕АхЕмщЗМчЪДшЗкцПРчВ╣хоЮчО░х▒еч║жхТМхФохРОцЬНхКбуАБх╜вцИРхЕ│ чОп�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣╝ B хХЖхо╢цЧвш╡╖хИ░цЛЙцЦ░уАБхп╝ш┤нф╜ЬчФи�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╣ЯцЙ┐цЛЕч╗Ух░╛хИЖцЛгхТМхФохРОцЬНхКб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФЪшЗ│цШпцЬАхРОф╕АхЕмщЗМчЪД ф╕КщЧищЕНщАБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░ф╕ОхЫвщХ┐ф╣ЛщЧ┤ф╕Нчн╛хоЪцОТф╗ЦхТМш░И�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐Зш╖СщймцЬ║щАац┐АхК▒хЫвщХ┐чЫ╕ф║ТчлЮф║Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣Ец▓Йц╖А хЗ║ф╕АцЙ╣щЫ╢хФоцАЭцГ│х╝║уАБш┐РшРешГ╜хКЫщлШуАБцЬНхКбцДПшпЖхе╜чЪДхЫвщХ┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╣│хП░цККч║ж 10%чЪДф╜гщЗСхИЖч╗ЩхЫвщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪ ш┐ЗхЫвщХ┐цЭехЭЪщЯзх╣│хП░ч▓ШцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИ║ц┐АчФицИ╖ф╣░хНЦщвСцмбхТМшовхНХщЗПч╗┤цМБх┐лхвЮ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цИкшЗ│ 2020 х╣┤ 8 цЬИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╝БцЯецЯецХ░цНоцШ╛чд║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСхЫ╜хЬиф╕Ъ/хнШч╗нф╕кхИлх╖ехХЖцИ╖хЕ▒шоб 8920 ф╕З�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНахИ░ хЕицХ░х╕ВхЬ║ф╕╗ф╜УчЪД 65%ф╗еф╕К�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╕ВхЬ║чЫСчобцА╗х▒АцХ░цНоцШ╛чд║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нхЫ╜ф╕кхИлф╗Оф╕Ъф║║цХ░щЗПхЙНш╢Еш┐З 1.76 ф║┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцпП 8 х╣╝цИСщЗМх░▒цЬЙ 1 ф╕кцШпф╕кхИлцИ╖�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗Оч╗УцЮДцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИлчж╗цЬЙч║ж 49%/24%чЪДф╕кхИлхХЖцИ╖ф╗Оф║ЛцЙ╣хПСф╕О щЫ╢хФоф╕ЪуАБф╜Пхо┐ф╕ОщдРщеоф╕Ъ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхН│хоИцЧзф╝░шобцЬЙш┐С 4000 ф╕ЗхТМ 2000 ф╕Зхо╢х╣╝ B хХЖцИ╖хИлчж╗ф╗Оф║ЛцЙ╣хПСуАБ щЫ╢хФохТМщдРщеоцЬЙхЕ│ф╕ЪцАБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╗ОчЫохЙНчФ╡хХЖх╣│хП░цЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╖ШхоЭхХЖхо╢цХ░щЗПч║ж 1000 ф╕З�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╛ОхЫвшбихНЦхХЖцИ╖цХ░ ч║ж 450 ф╕З�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫашАМшГ╜хдЯхдзф╜УцПгх║жщЫ╢хФохТМщдРщеоф╕ЪхИлчж╗цЬЙш╢Е 70%чЪДх╣╝ B хХЖцИ╖ц▓бцЬЙшвлцХ░хнЧхМЦуАБч║┐ ф╕КхМЦ�уАВ�уАВуАВуАВ�уАВуАВ�уАВщЪПчЭАц╢Иш┤╣шАЕщЬАшжБх╕ВхЬ║хЬиф╕Нф╝Сч╗ЖхИЖ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхИЖцбгцмбчЪДш┤╕цШУхЬ║цЩпф╕Нф╝СшвлцМЦцОШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╝ B хХЖхо╢ч╛дф╜УцХ░ хнЧхМЦчй║щЧ┤х╖ихдз�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╕нхЫ╜ц╡╖щЗПчЪДх╣╝ B ч╛дф╜Уч╝║чЪДф╕НцШпш╡ДщЗСхВишУДя╝ИцИкшЗ│ 2020 х╣┤ 11 цЬИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСхЫ╜хЯОф╣б х▒Ец░СхВишУДхнШцм╛ф╜ЩщвЭхРМцпФ 2019 х╣┤хЗАхвЮ 6.2 ф╕Зф║┐хЕГ/+11.8% YoYя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшАМцШпчЯнч╝║хЕ╖хдЗф╝ШшЙпцКХш╡ДхЫЮ цКечЪДхХЖцЬ║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нх╕жхд┤хЕихЫ╜хНГф╕Зч║зх╣╝ B хХЖхо╢щЫЖф╜Уц╢Йш╢│ф║ТшБФч╜СуАБщЫЖф╜УхоЮчО░ф║Жф╕АцмбцХ░хнЧхМЦхНЗч║з�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цИСф╗мф╗еф╕║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нцибх╝Пхп╣х╣╝ B хХЖцИ╖чЪДцЬАхдзхР╕х╝ХхКЫф╜УцндхИ╗я╝Ъ

1я╝Йх╝Хц╡БшО╖ховя╝ЪхЗнцНошНЙца╣ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╕кщЧих║Ч/хЫвщХ┐щАЪх╕╕хПпшжЖчЫЦх╣╝хМ║ 40%-50%чЪДчФицИ╖я╝ИхЕ┤чЫЫ хЬищХ┐ц▓Щш┤нчЙйш╜мхМЦчОЗх╕╕цАБхПпч╗┤цМБхЬи 23%х╖жхП│я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВчд╛хЫвх╣│хП░хЕ╖хдЗщлШхдНш┤нчОЗхТМш╜мхМЦчОЗчЙ╣чВ╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢ ф╕║ф╝ач╗Ях╣╝хНЦщГи/цЦ╣ф╛┐х║ЧхПахКаф║ЖчФЯщ▓ЬхУБч▒╗�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗЖхЕещЧицзЫф╜О�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЧащЬАщЗЗш┤нуАБхдЗш┤зхТМщвЭшбицИРцЬмцКХхЕе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣ х╣╝ B хХЖхо╢шЗкш║лщЧих║Чц╡БщЗПх╜вцИРхПНхУ║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░дхЕ╢хИйхе╜ф╕┤шбЧчЪДх╣╝хНЦщГия╝И70%цФ╢хЕещЗНшжБцШпщЭащФАхФощжЩчГЯхТМ щеохУБя╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

2я╝ЙхвЮцФ╢хвЮхИйя╝ЪхЗнцНохоЮхЬ░ш╡░шо┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцШнщАЪхНЧц▓ЩхМ║цЯРх╣╝хМ║щЧихПгчЪДхдлхж╗х║Чч╗ПшРечд╛хМ║хЫвш┤нх╣│хП░ч║ж хНКх╣┤�уАВ�уАВуАВуАВ�уАВуАВ�уАВх║ЧщЭвщЭвчзпч║ж 40 х╣│ч▒│�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЧих║ЧчзЯщЗСч║ж 3500 хЕГ/цЬИ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ых╣│хП░цЧехЭЗхНХщЗПч║ж 60-100 ф╗╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч╗Яф╕АчФи цИ╖ф╕ЛхНХч║ж 3-5 ф╗╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗╢хНХф╗╖ч║ж 9-12 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч▓ЧчХецОичоЧ 10%цпФчОЗхп╣х║ФцЬИщФАхФоцПРцИРч║ж 1800-2500 хЕГ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ шпещЧих║Чцнгх╕╕ч║┐ф╕Лф║дцШУщвЭч║жцпПцЬИ 6000 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПпшзБх╣│хП░щФАхФоцПРцИРхп╣хЫвщХ┐чЪДхвЮцФ╢цИРцХИцЮБх║жцШ╛шСЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М чФЪшЗ│шГ╜хдЯцК╡ц╢ИщЧих║ЧчзЯщЗС�уАВ�уАВуАВуАВ�уАВуАВ�уАВхПжхПпшзБхП│ф╕ЛхЫ╛�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М2020 х╣┤ц╣ЦхНЧц▒ич╜Чх╕ВцЯРхЫвщХ┐хЬихЕ┤чЫЫф╝ШщАЙх╣│хП░чЪДщФА хФощвЭцПРцИРщлШш╛╛ 30924 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мца╣хЯ║чнЙхРМф║О 2019 х╣┤шпехЯОщХЗх▒Ец░Сф║║хЭЗхПпцСЖх╕ГцФ╢хЕе 34446 хЕГ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чО░щШ╢цо╡хЫвщХ┐хЗнхАЯчзБхЯЯц╡БщЗПхЯ║чбАхПпшГ╜цП┤шпХцЧЦхП░ф╗ецЫ┤ф╜ОчЪДц╡БщЗПцИРцЬмшзжхПКц╢Иш┤╣шАЕ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНоф╝Бщ╣Е цЩ║щЕ╖ш░ГчаФцШ╛чд║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчФицИ╖шзжш╛╛чд╛хМ║хЫвш┤нчЪДхРДф╕кц╕аш╖пф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцОТхРНхЙНф╕ЙхЭЗф╕║чзБхЯЯц╡БщЗПш╜мхМЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╝║чд╛ф║дхТМ чФЯц╢пх▒ЮцАзф╕ЛчЪДчФицИ╖хПгчвСхп╣ф║ОшгВхПШцЭешп┤шЗ│хЕ│ц▓ЙшжБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВх╛ЧчЫКф║ОхЫвщХ┐хп╣чзБхЯЯц╡БщЗПчЪДш┐РшРехоИцКд�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхАЯхКй х╛оф┐бч╛дчЪДшРещФАцИРцХИцШ╛шСЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕ЛхНХш╜мхМЦчОЗщлШ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ы62.1%чЪДчФицИ╖щАЙцЛйчЫ┤цОехЬич╛дхЖЕцЙУх╝Ах╣╝ц│Хх╝Пф╕ЛхНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М щЗНшжБчФ▒ф║Ох╣╝ц│Хх╝ПчЫ╕цпФ APP цЫ┤цШУф║ОхЬич╛дхЖЕш┐ЫшбМш╜мхПСхИЖф║л�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЫвщХ┐ц╡БщЗПф╗╖хА╝щАРцнех╝▒хМЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬНхКбшГ╜хКЫхТМч┐ШцеЪцДПшпЖхКах╝║�уАВ�уАВуАВуАВ�уАВуАВ��я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫуГБх░ечКпщТгшпоцЯЪщЩичаЙ хЯЯц╡БщЗПш┐ЫшбМхп╝ц╡Б�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐ЗшзжхПКф╜Оч║┐чФицИ╖цЭехПНхУ║ф╕╗члЩчЪДч▓ШцАзхТМф╣░хНЦщвСцмб�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬАч╗ИхоЮчО░хНХчФицИ╖ф╗╖хА╝ чЪДцМБч╗нцПРхНЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхжВч╛ОхЫвф╝ШщАЙуАБхдЪхдЪф╣░шПЬхЭЗхЬиф╕╗ APP цШ╛шжБхЬ░ф╜Ншо╛члЛф║ЖхЕехПг�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣╢щАЪш┐ЗчаНф╗╖уАБцОе щ╛ЩуАБцЛЙцЦ░ч║вхМЕчнЙцЦ╣х╝Пх░ЖчФицИ╖хп╝хРСф╕╗члЩ APP�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНошНЙца╣ш░ГчаФхПНщжИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мчд╛хМ║хЫвш┤нхПСх▒Хш╛Гф╕║цИРчЖЯчЪД щХ┐ц▓ЩхЬ░хЯЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщЪПчЭАчФицИ╖щЗЗхКЮф╣ацГпх╜вцИРцГпцАз�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐С 4 цИРчФицИ╖х╖▓шД▒чж╗х╛оф┐бч╛дчФЯцАБчЫ┤цОецЙУх╝А APP ф╕Л хНХ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвщХ┐хЬих╣│хП░х║жш┐ЗцЛЙцЦ░цЬЯф╣ЛхРОчЪДц╡БщЗПф╗╖хА╝щАРцнешвлх╝▒хМЦ�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╜Жф╕НцИРхРжхоЪ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕╗щвШхЫвщХ┐ч╛дф╜Ухп╣чФи цИ╖щЗЗхКЮхЖ│чнЦчЪДх╜▒хУНхКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх░дхЕ╢цШпхЕ╖хдЗщЫ╢хФоцАЭцГ│хТМцЬНхКбшГ╜хКЫчЪДф╝Шш┤ихЫвщХ┐х░ЖхЬих╣│хП░ф╕КцМБф╣Ец▓Йц╖А�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М цИРф╕║чд╛хМ║цАзш┤ичЪДхоЪшзБч┐ШцеЪ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхПкчобхЫвщХ┐ф╛зф╜гщЗСчОЗцХ┤ф╜УхСИщЩНшР╜ш╢ЛхРС�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЬих╣│хП░щАЪш┐ЗхУБч▒╗цЙй х▒ХхоЮчО░ ASP цПРхНЗчЪДщХ┐щА╗ш╛Сф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЫвцХИцПРхНЗх░Жчбоф┐Эф╝Шш┤ихЫвщХ┐чЪДф╜гщЗСцФ╢хЕеч╗Эхп╣щвЭхоЙчи│хвЮщХ┐�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЗнцНоцИСф╗мхп╣хЕ┤чЫЫф╝ШщАЙхИЖцнзхУБч▒╗хХЖхУБчЪДхЫвщХ┐цПРцИРцпФф╛Лш┐ЫшбМщЗЗца╖�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫохЙНц░┤цЮЬуАБшФмшПЬуАБф╝СщЧ▓ щЫ╢ хФо уАБ щЕТ ц░┤ ф╣│ щео уАБ ч▓о ц▓╣ ш░Г хС│ уАБ ф╕к цКд цЧе хМЦ хп╣ х║Ф чЪД хЫв щХ┐ цПР цИР цпФ чОЗ ч║ж ф╕║ 9.9%/9.8%/10.3%/5.9%/7.8%/9.5%�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщАЪх╕╕щлШховхНХф╗╖чЪДцаЗхУБхЫвщХ┐цПРцИРцпФф╛Лш╛Гф╜О�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢ц╕аш╖п ш╛Гф╕║цИРчЖЯ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхУБчЙМшооф╗╖шГ╜хКЫш╛Гх╝║чЪДщЕТц░┤щеоцЦЩчЪДцПРцИРцпФф╛Лф╣Яш╛Гф╜О�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щлШщЫ╢хФоч╜СчВ╣хпЖх║жцШпхПСх▒ХхЫвщХ┐чЪДхЕИхЖ│хЙНцПР�уАВ�уАВуАВуАВ�уАВуАВ�уАВцИСф╗мхИЖцЮРф║Жц╣ЦхНЧф╕║ф╜Хф╝ЪцИРф╕║чд╛хМ║хЫвш┤нчЪДхПСц║Р хЬ░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╗ехПКхЕ┤чЫЫшЛеф╜ХхПпшГ╜хЬи 2 х╣┤хЖЕш┐ЕщАЯцИРчлЛш╡╖ 15 ф╕ЗчЪДщЧих║Чч╜Сч╗Ь�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕АцЦ╣щЭвчФ▒ф║ОхЕ┤чЫЫчЪДхЫвщХ┐шгВхПШшГ╜хКЫя╝ИхН│хЫвщХ┐хПСх▒Хф╕Лц╕╕хЫвщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛ЭчЕзчзпхИЖцЦ╣х╝ПцПРцИРя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬАф╕╗щвШхОЯхЫацШпхПЧчЫКф║ОцЬмхЬ░хдйчД╢ш╛ГщлШчЪД щЫ╢хФоч╜СчВ╣хпЖх║жхБЪцФпцМБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕║чд╛ф╝ЪхМЦш╡Дц║РцПРф╛Ыф║Жц╕йх║К�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

цИкшЗ│чЫохЙН�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕нф┐бшпБхИ╕щТ╗чаФщГицХ░цНочзСцКАхЫвщШЯщАЪш┐ЗчЩ╛х║ж POI цХ░цНоцПРхПЦчЪДц╣ЦхНЧчЬБчд╛хМ║цХ░щЗПч║ж 21,449 ф╕к�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЗнцНохдДцЙАч╗ЯшобхЕмцКе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╣ЦхНЧчЬБ 2019 х╣┤чЪДхЯОщХЗхМЦчОЗч║жф╕║ 56.8%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мх░ЖхРДф╕кхЬ░ч║з х╕Вф╛ЭчЕзхЯОщХЗхМЦчОЗцОичоЧхЗ║хЯОхМ║чЪДф║║ф╕БцХ░щЗПч║ж 3932.5 ф╕Зф║║�уАВ�уАВуАВуАВ�уАВуАВ�уАВхНХф╕кчд╛хМ║шжЖчЫЦчЪДх▒Ец░Сф║║цХ░ч║жф╕║ 1833 ф║║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхо╢х║нцИ╖цХ░ч║ж 733 ф║║я╝Иф╛ЭчЕзхЭЗхМАцпПцИ╖ 2.5 ф║║цОичоЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕нщХ┐ц▓ЩхЭЗхМАхНХф╕кчд╛хМ║х▒Ец░СцХ░ 1306�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╕кчд╛хМ║хо╢х║нцИ╖цХ░ч║ж 523 цИ╖я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВхРМцЧ╢�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцИСф╗мцПРхПЦхИ░чЪДц╣ЦхНЧчЬБцЙАцЬЙш╢Ех╕В/цЦ╣ф╛┐х║ЧцХ░щЗПч║ж 79615 хо╢уАБхЖЬш┤╕х╕ВхЬ║хТМц░┤цЮЬх║ЧцХ░щЗПч║ж 15634 хо╢�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыш┐Ыф╕Ацнех╛ЧхЗ║хНХф╕кчд╛хМ║хСиш╛╣чЪДщЫ╢хФоч╜СчВ╣хпЖх║ж ч║жшОлхЬи 3-5 хо╢я╝ИщХ┐ц▓Щш╛╛ 6 хо╢я╝Й�уАВ�уАВуАВуАВ�уАВуАВ�уАВщАЪш┐ЗхНХф╕кчд╛хМ║хЭЗхМАхо╢х║нцИ╖цХ░/чд╛хМ║хЭЗхМАщЫ╢хФоч╜СчВ╣цХ░щЗП�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╛ЧхЗ║ хНХф╕кщЫ╢хФоч╜СчВ╣шГ╜хдЯш╛Рх░ДхИ░чЪДхо╢х║нцИ╖цХ░хЬи 90-280 цИ╖ф╕НчнЙ�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЕ╢ф╕н�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщХ┐ц▓Щч║жшОл 1 ф╕кщЫ╢хФоч╜СчВ╣хПп ф╗ешжЖчЫЦ 90 цИ╖хо╢х║н�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыц╣ЦхНЧчЬБхЭЗхМА 1 ф╕кщЫ╢хФоч╜СчВ╣шГ╜хдЯшжЖчЫЦш┐С 165 цИ╖хо╢х║н�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

щХ┐ц▓Щчд╛хМ║хСиш╛╣хп╣х║ФчЪДщЫ╢хФоч╜СчВ╣хпЖх║жч║жф╕║ 1:6�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхжВцЮЬф╕АхНКщЧих║ЧцИРф╕║ф║ЖхЫвщХ┐�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшЗ│х░С 1 ф╕кчд╛ хМ║ф╣ЯшГ╜хдЯхРМцЧ╢хМЕхо╣ 3 ф╕кхЫвф╕Кш┐ЫшбМшжЖчЫЦ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ цИСф╗мщЪПцЬ║цК╜хПЦшЛЧцЧПшЗкц▓╗х╖ЮхПдф╕ИхО┐я╝Иф║║ф╕Бф╕НхИ░ 15 ф╕Зя╝Й�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНХф╕кчд╛хМ║хСиш╛╣чЪДщЫ╢хФоч╜СчВ╣хпЖх║жч║жф╕║ 1:1.5�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МшЗ│х░С 1 ф╕кчд╛хМ║шГ╜хдЯф┐ЭщЪЬцЬЙ 1-2 ф╕кхЫвф╕Кш┐ЫшбМ шжЖчЫЦ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕НщЪ╛шпащЗКхЕ┤чЫЫф╝ШщАЙхЬицЬмхЬ░хЫвщХ┐хТМчЙйц╡Бч╜Сч╗ЬшГ╜хдЯц╕ЧхЕешЗ│хИ░ф╣бщХЗцЭСф╕Ач║зхНХхЕГ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

чЫИхИйщАЪш╖пх╖▓швлщкМшпБ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬмщТ▒цОихКищЗПф╗╖щ╜РхНЗф╕ЛчЪДшзДцибцХИх║ФцЬЙцЬЫш╢ЕщвДцЬЯ

хПкчобф║ТшБФч╜Сх╖ихд┤хЗнхАЯцЬмщТ▒ф╝ШхК┐цАехЙзхЕех▒А�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАацИРшбМф╕ЪчЯнцЬЯчЫИхИйц░┤х╣│швлцЙнцЫ▓�уАВ�уАВуАВуАВ�уАВуАВ�уАВф╜ЖхЫЮщжЦ 2019 х╣┤х║Х�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ┤чЫЫф╝ШщАЙхЬихМ║хЯЯщвЖхЯЯхЖЕщАЪш┐З 2 х╣┤хКЯхдлц▓Йц╖А�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЗнхАЯш╛Гх╝║чЪДчЙйц╡БхТМф╛Ыч╗ЩщУ╛шГ╜хКЫцИРхКЯщА╛ш╢К ф║ЖчЫИф║Пх╣│шббчВ╣�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╕║х╕ВхЬ║шпБф║ЖчД╢чд╛хМ║хЫвш┤нцибх╝Пф╗ОцМБф╣ЕцЭечЬЛхЕ╖хдЗчЫИхИйц╜ЬхКЫхТМчй║щЧ┤�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

хЙНч╜оф╗Уцибх╝ПцЦ╣ф╛┐цАзх╝║�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╜Жхп╣х▒еч║жхТМщЕНщАБшГ╜хКЫшжБц▒Вш╛ГщлШ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхРМцЧ╢хЙНчлпщлШщвЭчФих║жчОЗхТМшО╖ховцИР цЬмчЙ╡ч┤пцХ┤ф╜УчЫИхИй�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцМБф╣Еш╛Гф╛Эш╡Цф║ОхНХщЗПхТМховхНХф╗╖ц░┤х╣│чЪДцПРхНЗ�уАВ�уАВуАВуАВ�уАВуАВ�уАВчЫохЙНхЙНч╜ошЛНчЕ║щБНчЪДчЫИф║Пх╣│шббч║┐ ч║жхНХф╗У 1500 хНХ/хдй�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МховхНХф╗╖ 65 хЕГф╗еф╕К�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЙйх╝аш┐ЗчиЛф╕нщЬАф╕Нф╝СцЙУчгихНХф╗УцибхЮЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│шбб SKU хТМцНЯ шАЧ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мхп╣х╣│хП░ч╗Дч╗Зш┐РшРешГ╜хКЫшжБц▒Вш╛ГщлШ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

х║Чф╗Уф╕Аф╜Уцибх╝ПхПпшГМщЭаф╝ач╗ЯхХЖш╢ЕцМБф╣ЕцИРчлЛчЪДчЫ┤щЗЗхТМф╛Ыч╗ЩщУ╛шГ╜хКЫ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мцибх╝Пца╣хЯ║х╖▓ш╖СщАЪя╝Ъхдзц╢ж хПСхИ░хо╢ф╕ЪхКбф╛ЭщЩДщШ┐щЗМц╖Шщ▓Ьш╛╛�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЫохЙНчЪДч╗ПшРецАзхИйц╢жчОЗф╕НхПШхЬи 1%~2%�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫхдйшЩ╣хИ░хо╢щТИхп╣ф╕нф║зц╢И ш┤╣ч╛дф╜У�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЭЗхМАховхНХф╗╖ч║ж 200 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцКШцЙгуАБшбехКйхКЫх║жх╣╝чЪДцГЕхЖ╡ф╕ЛчЫИхИйхЕ╖хдЗхПпцМБч╗нцАз�уАВ�уАВуАВуАВ�уАВуАВ�уАВчД╢шАМхХЖш╢Е хИ░хо╢щЪ╛чВ╣хЬиф║ОщЧих║Чф╕Лц▓ЙщА╗ш╛Сш╛Гх╝▒�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МчЯнч╝║чЙйц╡БчОпшКВчЪДшовхНХшзДцибцХИх║ФхБЪф╕║цФпцМБ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ

ч╗УхРИц╕аш╖пхТМшНЙца╣ш░ГчаФ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ┤чЫЫф╝ШщАЙхЬичд╛хМ║хЫвш┤ншбМф╕ЪчлЮф║ЙхКахЙзф╣ЛхЙНхПпца╣хЯ║хоЮчО░ 2%-3%х╖ж хП│чЪДчЫИхИйц░┤х╣│�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЕ╖ф╜УцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│хП░ховхНХф╗╖ч║жшОлхЬи 12.5 хЕГ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцЬмхЬ░ф╛Ыч╗ЩхХЖхКаф╗╖чОЗч║жф╕║ 26%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхХЖ хУБф╛зцпЫхИйч║ж 2.5 хЕГ�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝Ыхп╣х║Фх╣│хП░ч╗╝хРИцпЫхИйчОЗч║ж 20%ф╗еф╕Кя╝Иц╡БщАЪчОпшКВцНЯшАЧ

хХЖхУБф╛зцпЫхИйчОЗхп╣цаЗхд┤щГиш╢Ех╕В�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мф╛Ыч╗ЩщУ╛цЯФцАзхМЦц▓╗чРЖчй║щЧ┤ш╛Гхдзя╝ЪхРДх╣│хП░хЙНцЬЯф╕╗щвШшРжч╗ХхвЮщЗП щА╗ш╛С�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МщАЪш┐ЗшКВщАах╣╢чоАхМЦ SKU хПахКащлШшбехКйчОЗ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мш┐ЕщАЯцПРхНЗф╣░хНЦшзДцибхТМц╕ЧхЕечОЗ�уАВ�уАВуАВуАВ�уАВуАВ��я╝Яя╝Яя╝Я�я╝Яя╝Я�я╝Яя╝лф╝Ох┐МцЙЛхМ╛ ф╗ехЬ░щЗЗцЦ╣х╝Пф╕║ф╕╗�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхНахУБч▒╗цпФц▓Йч║ж 40%-50%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхУБч▒╗хТМцЙ╣хПСхХЖф╛Ыш┤зф╗╖цЛЙф╕Нх╝Ах╖ош╖ЭцГЕхЖ╡ф╕Л�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│ хП░хХЖхУБш┐ЫщФАцпЫхИйчОЗщГ╜х░ЖщШ╢цо╡цАзч╗┤цМБхЬиш╛Гф╜ОчиЛх║ж�уАВ�уАВуАВуАВ�уАВуАВ�уАВцикхРСцпФхКЫш╢Ех╕Вщ╛Щхд┤цЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕихЫ╜цАзчЪДхжВ6731щб╢ч║зц╕╕цИП ш╢ЕшзЖц│ищлШщСлщЫ╢хФочФЯщ▓Ьф║зхУБцпЫхИйчОЗца╣хЯ║ч╗┤цМБ 13%-15%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхЕ╢ф╕н6731щб╢ч║зц╕╕цИПчЫ┤щЗЗцпФф╛Лх╖▓ш╛╛ 60%ф╗еф╕К�уАВ�уАВуАВуАВ�уАВуАВ�уАВ хдДцЙАцАзш╢Ех╕Вщ╛Щхд┤хо╢хо╢цВжчФЯщ▓ЬцпЫхИйчОЗф╕НхПШхЬич║ж 15%х╖жхП│�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЕ╢ф╗ЦхУБч▒╗хжВхМЕшгЕщгЯхУБцпЫхИйчОЗч║ж 23%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝М х┐лц╢ИхУБч║ж 25%�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мч║║ч╗ЗчЩ╛ш┤зч║ж 30%�уАВ�уАВуАВуАВ�уАВуАВ�уАВхЫашАМцМБф╣ЕцЭечЬЛ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мх╣│хП░щАЪш┐Зш╢КхПСцЯФцАзчЪДхХЖхУБф╛зш┐РшРе�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МцпЫхИй чОЗцЬЙцЬЫхРГцЧЦф║Охд┤щГиш┐ЮщФБш╢Ех╕Вя╝Ич║ж 18%-20%я╝Й�я╝Ыя╝Ы�я╝Ы�я╝Ы�я╝Ыя╝Ы�я╝Ы�я╝ЫщЪПчЭАф╛Ыч╗ЩщУ╛х╗╢щХ┐шЗ│ф║зхЬ░�я╝М�я╝Мя╝М�я╝М�я╝Мя╝МхАТщА╝ф╕Кц╕╕хЖЬф║зхУБхКа щАЯщЫЖч║жхМЦхЗ║ф║зуАБхНПхКйх┐лц╢ИхУБхОВхХЖщЩНцЬмхвЮцХИ�я╝М�я╝Мя╝М�я╝М�я╝Мя╝Мц╜ЬхЬичЪДхХЖхУБхвЮхА╝цФ╢чЫКф╕ЛчЪДчЫИхИйцФ╣хЦДчй║щЧ┤цШ╛шСЧ�уАВ�уАВуАВуАВ�уАВуАВ�уАВ